Корпоративные финансы

Математические основы финансового менеджмента

Аппарат финансовых вычислений широко используется в финансовой практике и составляет основу механизма расчетов при свершении кредитных операций, операций на фондовом рынке, при выборе вариантов инвестиционных проектов, разработке планов погашения долгосрочных кредитов и др. Все перечисленные финансовые операции связаны с конкретным периодом времени.

Фактор времени занимает важнейшее место в финансовых вычислениях; деньги имеют такую объективно существующую характеристику, как временную ценность:

- получение денег сегодня дает нам возможность заработать проценты на эти деньги завтра, поэтому сумма, полученная сегодня, больше той же суммы, полученной завтра;

-денежная наличность обесценивается за определенный период времени в связи с инфляцией.

Отсюда вытекают два важных следствия:

необходимость учета фактора времени при проведении долгосрочных финансовых операций;

некорректность с точки зрения долгосрочных финансовых операций суммирования денежных величин, относящихся к разным периодам времени.

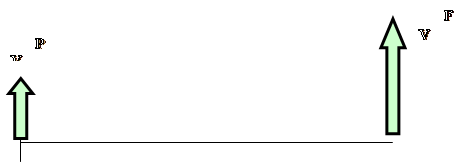

Простейшим видом финансовой сделки является однократное предоставление в долг некоторой суммы «PV» с условием, что через некоторое время «t» будет возвращена большая сумма FV.

|

![]()

![]()

![]()

![]() t

t![]() t

t![]() … t

… t![]()

Где: PV - Текущая, современная стоимость капитала, величина первоначальной денежной суммы; первоначальный вклад

FV - Будущая стоимость капитала, наращенная сумма или сумма погашения долга;

t1, t2…tn - Интервал начисления, минимальный период времени, по прошествии которого происходит начисление процентов;

t1 - tn - Период начисления процентов, промежуток времени, за который начисляются проценты (получается доход);

n - Количество интервалов.

Результативность этой сделки может быть охарактеризована двояко:

с помощью абсолютного показателя (FV-PV) = I.![]() Проценты - это доход от инвестиций производственного или финансового характера, либо от предоставления капитала в долг в различных формах.

Проценты - это доход от инвестиций производственного или финансового характера, либо от предоставления капитала в долг в различных формах.

Относительного показателя. Процентная ставка - величина, характеризующая интенсивность начисления процентов. Процентная ставка может быть рассчитана отношением приращения исходной суммы к базовой величине, в качестве которой можно брать либо PV либо FV.

Существуют два способа определения и начисления процентов:

декурсивный способ, когда проценты начисляются в конце каждого интервала начисления и их величина определяется исходя из величины первоначальной суммы долга. Декурсивная процентная ставка или ссудный процент "r (%)"(требуемая норма доходности) представляет собой выраженное в процентах отношение суммы начисленного за определенный интервал дохода к сумме, имеющейся на начало данного интервала;