Ценообразование

Поскольку правовой основой взаимоотношений факторинговой компании с клиентом является договор, определяющий обязательства и ответственность сторон, в нем оговариваются вид факторинга, размер факторингового кредита и процентная ставка за этот кредит, величина комиссионного вознаграждения по всем видам комиссионно-посреднических услуг, гарантии выполнения взаимных обязательств и материальная ответственность за их невыполнение, порядок оформления документов и другие условия по усмотрению сторон.

Стоимость факторингового финансирования, как правило, составляет 18%-21% годовых. На стоимость факторингового обслуживания в первую очередь влияют те услуги, которые входят в портфель клиентов. Кроме этого, влияние на уровень ставки оказывают величина бизнеса клиента и оценка качества передаваемой дебиторской задолженности.

Уплачивая более высокую ставку, клиент получает набор услуг по управлению дебиторской задолженностью и страхованию связанного с ней риска. «На Западе стоимость факторинга превышает стоимость кредита в 4 раза, но нельзя говорить о том, что это деньги стоят в 4 раза дороже»[2]. Во-первых, фактор берет на себя всю техническую работу по инкассации дебиторской задолженности и информированию клиента о состоянии его дебиторской задолженности, благодаря чему освобождается соответствующий ресурс бухгалтерии клиента. Кроме того, фактор может предоставлять клиенту независимую информацию о платежеспособности его дебиторов. Оплачивать в комплексе все услуги получается дешевле, чем каждую в отдельности.

В соответствии с общепринятой международной практикой в структуре вознаграждения за оказание факторинговых услуг выделяются следующие три основных компонента:

1

. Фиксированный сбор за обработку документов.

2.

Фиксированный процент с оборота поставщика (комиссия).

Большая часть этого компонента комиссии представляет собой оплату оказываемых фактором услуг, а именно:

• контроль за своевременной выплатой финансирования;

• контроль за своевременной оплатой товаров дебиторами;

• работа с дебиторами при задержках платежей;

• учет текущего состояния дебиторской задолженности и предоставление поставщику соответствующих отчетов.

Кроме того, сюда также включается премия за принятые на себя фактором риски:

• риск несвоевременной оплаты поставок (риск ликвидности);

• риск неплатежеспособности дебиторов (кредитный риск);

• риск резкого изменения стоимости кредитных ресурсов (процентный риск).

В большинстве факторинговых компаний мира данный компонент факторинговой комиссии в зависимости от количества покупателей, оборота, частоты, поставок, находится в пределах от 0,5% до 5% от оборота.

3.

Стоимость кредитных ресурсов, необходимых для финансирования поставщика.

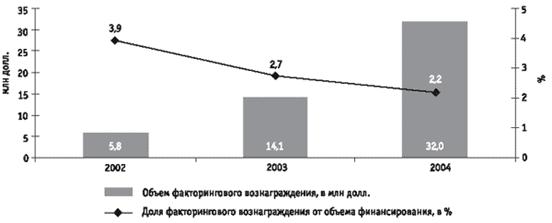

Факторинговая комиссия в процентах от общего объема финансирования с каждым годом сокращается, что, несомненно, повышает доступность факторинга (см. рис. 9).

Рис. 9.Объем факторингового вознаграждения и его доля в объеме предоставленного финансирования

Уменьшение доли факторинговой комиссии от объема предоставленного финансирования связано, прежде всего, с быстрым ростом объемов финансирования, то есть эффектом масштаба, кроме того, с приобретением опыта отрабатываются схемы ведения этого бизнеса и находятся возможности оптимизации бизнес-процессов.