Сущность и состав капитальных вложений

Капитальные вложения

– это затраты на создание новых, реконструкцию и техническое перевооружение действующих основных средств. С помощью капиталовложений осуществляется как простое, так и расширенное обновление основных средств.

Для определения размера капиталовложений на предприятии создается бюджет капитальных затрат, который включает следующие данные:

ü первоначальную стоимость основных средств на начало планового периода;

ü наличие неиспользованных амортизационных отчислений на начало планового периода;

ü сумму амортизационных отчислений, которая будет начислена в течение планового периода;

ü ориентировочный подсчет стоимости оборудования, которое подлежит замене или продаже в течение планового периода;

ü стоимость основных средств и сумму амортизационных отчислений, которые будут у предприятия на конец планового периода.

Для создания бюджета капитальных затрат и осуществления капиталовложений необходимо определить их структуру. Различают технологическую и воспроизведенную структуры капиталовложений.

Технологическая структура капиталовложений показывает соотношение таких затрат:

ü строительные работы;

ü приобретение оборудования, инструментов и инвентаря;

ü монтаж оборудования;

ü проектно-исследовательские работы;

ü другие затраты.

Воспроизведенная структура капиталовложений включает такие направления затрат: новое строительство; техническое перевооружение и реконструкцию действующих предприятий; расширение действующих предприятий; затраты на отдельные объекты.

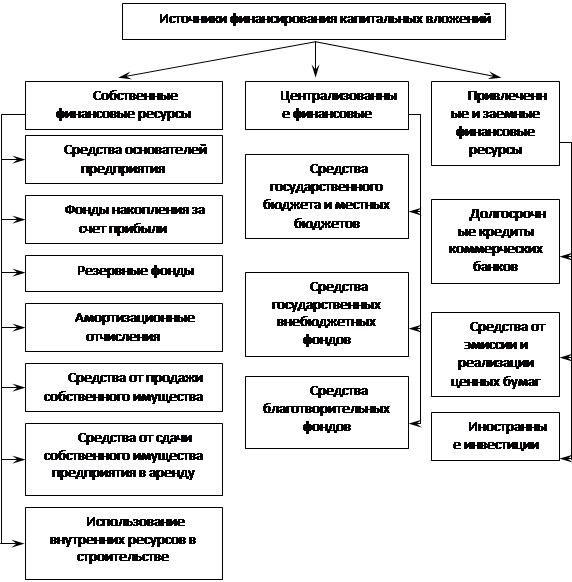

Финансирование капиталовложений осуществляется за счет собственных и заемных средств. Источники финансирования капитальных вложений представлены на рисунке 5.2.

Сумма амортизационных отчислений, направленная на капиталовложения, зависит от балансовой стоимости основных средств, норм амортизационных отчислений, структуры основных производственных средств.

Сумма прибыли, используемая на капиталовложения, зависит от размера прибыли, которая остается в распоряжении предприятия.

Рисунок 5.2 – Схема источников финансирования капитальных вложений

Термины и понятия:

основные средства, первоначальная стоимость, восстановительная стоимость, балансовая стоимость, износ, амортизация, капитальные вложения, фондоемкость, фондоотдача.

1. В зависимости от характера участия основных фондов в процессе расширенного воспроизводства они подразделяются на производственные и непроизводственные.

Производственные основные фонды

функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на изготавливаемый продукт по частям.

Непроизводственные основные фонды

– жилые дома, детские и спортивные сооружения и пр., которые находятся на балансе предприятия. Воспроизводятся они за счет национального дохода.

2. Существует несколько видов оценок основных фондов: по первоначальной, восстановительной и остаточной стоимости.

3. Обновление основных производственных средств – это процесс беспрерывного их пополнения. Различают простое и расширенное обновление.

4. Начисление амортизации производится с помощью одного из следующих подходов: прямолинейная амортизация и ускоренная амортизация. Ежегодная сумма амортизации – сумма, на которую ежегодно уменьшается остаточная стоимость объекта.