Этапы формирования дивидендной политики АО

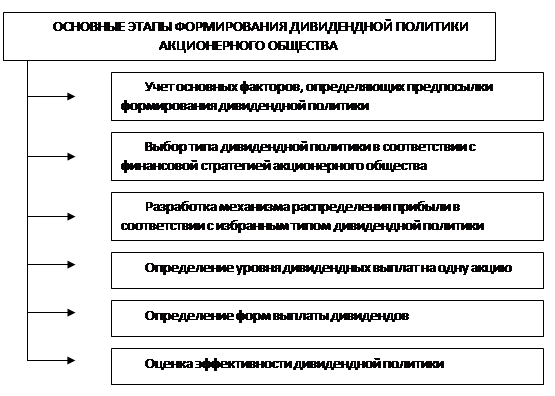

Дивидендная политика акционерного общества формируется по следующим основным этапам рис. 1.2

Рис. 1.2 Последовательность формирования дивидендной политики

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы:

1. факторы, характеризующие инвестиционные возможности предприятия. К числу основных факторов этой группы относятся;

а) стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов);

б) необходимость расширения акционерной компанией своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает);

в) степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации в целях обеспечения эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

2. факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников, В этой группе факторов основными являются:

а) достаточность резервов собственного капитала, сформированных в предшествующем периоде;

б) стоимость привлечения дополнительного акционерного капитала;

в) стоимость привлечения дополнительного заемного капитала;

г) доступность кредитов на финансовом рынке;

д) уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием.

3. факторы, связанные с объективными ограничениями. К числу основных факторов этой группы относятся:

а) уровень налогообложения дивидендов;

б) уровень налогообложения имущества предприятий;

в) достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала;

г) фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала.

4. Прочие факторы. В составе этих факторов могут быть выделены:

а) конъюнктурный цикл товарного рынка, участником которого является акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли значительно возрастает);

б) уровень дивидендных выплат компаниями-конкурентами;

в) неотложность платежей по ранее полученным кредитам (поддержание платежеспособности является более приоритетной задачей в сравнении с ростом дивидендных выплат);

г) возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому «сбросу» акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами).