Оценка ликвидности и платежеспособности предприятия

Основные особенности финансового анализа заключаются в том, что подавляющее большинство финансовых показателей носит характер относительных величин и при проведении финансового анализа должен присутствовать фактор сравнения. При проведении финансового анализа сравниваются показатели деятельности предприятия за различные промежутки времени либо сравниваются показатели данной компании со средними показателями по отрасли.

Рассмотрим основные финансовые показатели, которые позволяют проанализировать результаты деятельности компании и дать им оценку.

Можно выделить следующие группы финансовых показателей:

ü показатели ликвидности;

ü показатели структуры капитала;

ü показатели оборачиваемости;

ü показатели доходности (прибыльности, рентабельности);

ü рыночные показатели.

Ликвидность

-

это способность актива быстро и без потерь превратиться в деньги. Ликвидность фирмы показывает ее способность своевременно и в полном объеме погасить краткосрочные обязательства, которые зафиксированы в текущих пассивах

Наиболее ликвидными активами являются денежные средства и их эквиваленты (ими сразу можно покрыть долги), а также текущая дебиторская задолженность. При этом просроченная дебиторская задолженность учитывается только в случае принятия определенных мер по ее погашению, т. е. если присутствует уверенность в быстром ее превращении в денежные средства.

К высоколиквидным активам относятся также ценные бумаги, которые учитываются в составе текущих финансовых инвестиций, т. е. содержащиеся во втором разделе активов.

Менее ликвидными активами считаются товары, готовая продукция, запасы, незавершенное производство.

Учитывая правило растущей ликвидности, специалисты различают три уровня платежеспособности предприятия:

· денежную;

· расчетную;

· ликвидную.

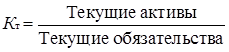

Важным показателем платежеспособности предприятия является коэффициент покрытия или коэффициент текущей ликвидности (Кт).

Он определяется отношением всех текущих активов (за вычетом расходов будущих периодов) к краткосрочным обязательствам и характеризует достаточность оборотных средств предприятия для погашения своих долгов на протяжении года:

,

,

где Кт показывает, сколько денежных единиц оборотных средств приходится на каждую денежную единицу краткосрочных обязательств.

Критическое значение Кт = 1.

При Кт < 1 предприятие имеет неликвидный баланс. Значение Кт в пределах 1 ÷ 1,5 свидетельствует о том, что предприятие своевременно ликвидирует долги.

Кроме того, целесообразно определить коэффициент срочной ликвидности (показатель промежуточной ликвидности или коэффициент критической оценки Кср), который следует определять отношением текущих активов, за вычетом запасов, к текущим обязательствам:

.

.

Данный коэффициент показывает способность предприятия расплачиваться по собственным первоочередным обязательствам за счет наиболее ликвидных активов предприятия, в состав которых входят денежные ресурсы, дебиторская задолженность и ликвидные ценные бумаги. Как и в предшествующем случае, Кср показывает, сколько денежных единиц ликвидных оборотных средств приходится на каждую денежную единицу краткосрочных обязательств.

Критическое значение Кср = 1.

При Кср < 1 предприятие имеет неликвидный баланс. Значение Кср в пределах 1 ÷ 1,5 свидетельствует о том, что предприятие своевременно ликвидирует долги.