Кривая доходности

![]() .

.

Зависимость между форвардной и спотовой ставками на основе простого процента имеет вид:

где rt2 – спот ставка для периода t2 ;

rt1 – спот ставка для периода t1 ;

r2,1 – форвардная ставка для периода t2 – t1;

Отсюда форвардная ставка равна:

Форвардная ставка на рынке определяется существующими ставками спот. Именно данная ставка будет записываться в контрактах на процентную ставку для будущих периодов времени. Так происходит потому, что в противном случае с помощью ставок спот инвестор может сам обеспечить себе для будущего периода времени заимствование или кредитование под ставку, равную форвардной.

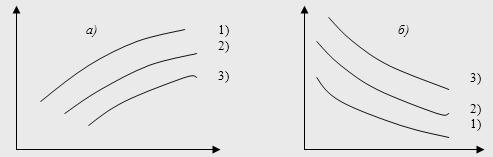

Рис. 2. Зависимость между доходностью купонной облигации, бескупонной облигации и форвардной ставкой; 1) форвардная ставка; 2) ставка спот; 3) доходность купонной облигации

Принцип расчета форвардных ставок: форвардные ставки определяются при условии, что доходы за определенный период времени одинаковы и не зависят от срока погашения тех облигаций, которые инвестор использовал за тот период времени.

Зависимость между форвардной и спотовой ставками на основе сложного процента имеет вид:

![]()

где rtn– спот ставка для периода tn ;

rtm – спот ставка для периода tm ;

rф – форвардная ставка для периода tn– tn-m;

Отсюда форвардная ставка равна: