Анализ источников собственных и заемных средств. (Показатели структуры капитала)

В процессе данного анализа обнаруживается одна из важных характеристик финансового состояния предприятия – его финансовая независимость от внешних источников. Ее анализ позволяет оценить инвестиционный риск, связанный со структурой формирования инвестиционных ресурсов, обнаружить оптимальность источников финансирования инвестиционной деятельности. С этой целью определяется коэффициент финансовой независимости ( автономии, собственности, концентрации собственного капитала)

.

.

Практикой установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования, то есть критическое значение Кавт = 0,5. Чем большее значение коэффициента, тем лучшее финансовое состояние предприятия (меньшая зависимость от внешних источников).

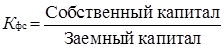

Для определения финансовой стойкости рассчитывают коэффициент финансовой стабильности (Кфс), который характеризует соотношение собственных и заемных средств:

.

.

Превышение собственных средств над заемными указывает на то, что предприятие имеет достаточный уровень финансовой стойкости и относительно независимо от внешних финансовых источников. Нормативное значение должно быть больше 1, т.е. Кфс > 1. Если Кфс < 1, то необходимо выяснить причины уменьшения финансовой стабильности (падение выручки, уменьшение прибыли, необоснованное увеличение материальных запасов и т.п.).

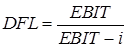

Важное значение в процессе анализа источников собственных средств имеет показатель финансового левериджа (Financial Leverage Ratio) (DFL), который

характеризует зависимость предприятия от долгосрочных обязательств и определяется как отношение долгосрочных обязательств к источникам собственных средств:

.

.

Финансовый леверидж – граница фиксированного дохода, полученного в результате использования долгового обязательства, используется в структуре капитала.

Возрастание значения DFL свидетельствует о возрастании финансового риска, то есть возможность потери платежеспособности. В таком случае более детально анализируются показатели второго раздела пассива баланса.

Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Уровень финансового левериджа определяется как

.

.

Если новое заимствование приносит предприятию увеличение уровня эффекта финансового рычага, то такое заимствование выгодно.

Чем больше проценты за кредит и чем меньше прибыль, тем больше сила финансового рычага и тем выше финансовый риск предприятия:

ü возрастает риск невозмещения кредита для банкира;

ü возрастает риск падения дивидендов и курса акций для инвесторов.

Еще одним аспектом анализа источников собственных и заемных средств является определение коэффициента покрытия процентных платежей (коэффициент защищенности кредиторов) KпПп,

который рассчитывается как соотношение доходов к выплате налогов и процентов к сумме выплат по процентам:

.

.

Характеризует степень защищенности кредитов от невыплаты % за предоставленный кредит. По этому показателю судят, сколько раз в течение отчетного периода компания заработала средства для выплаты % по займам.

Нормативное значение для данного коэффициента можно определить исходя из специфики предприятия и типа одолженных средств, которые используются на предприятии.