Теория ожиданий

В общем виде теория ожиданий предполагает, что долгосрочные процентные ставки отражают ожидания краткосрочных ставок. Различают два типа теории ожиданий: чистую теорию ожиданий и теорию ожиданий.

Чистая теория ожиданий утверждает, что долгосрочные процентные ставки равны среднему от ожидаемых краткосрочных процентных ставок. В первоначальном виде теория ожиданий предполагала совершенное предвидение и нейтральность инвесторов по отношению к риску. Это утверждение равносильно нескольким эквивалентным определениям.

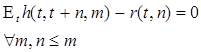

1) Ожидаемая доходность от владения облигациями с любыми сроками до погашения за период времени ![]() будет одинаковой и равна спот-ставке по облигации с сроком до погашения

будет одинаковой и равна спот-ставке по облигации с сроком до погашения ![]() :

:

,

,

2) Спот-ставка по облигации, погашаемой через ![]() периодов, равна ожидаемой ставке за период владения облигацией с большим сроком до погашения:

периодов, равна ожидаемой ставке за период владения облигацией с большим сроком до погашения:

.

.

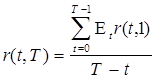

3) Доходность долгосрочной облигации равна среднему ожидаемых доходностей краткосрочных облигаций за весь срок до погашения:

.

.

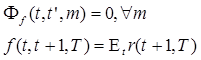

4) Форвардная премия за срок равна нулю для любого срока до погашения (форвардная ставка равна ожидаемой спот-ставке):

.

.

Однако многие ученые указывали на то, что в данном виде теория ожиданий противоречит ряду требований. Развитие теории рациональных ожиданий позволило преодолеть возникшее противоречие. С этого времени теория ожиданий для временной структуры предполагала наличие ненулевой премии в зависимости от срока до погашения. Теория рациональных ожиданий применительно к временной структуре процентных ставок вошла в большинство учебников по теории финансов, макроэкономике и денежной теории под названием собственно теории ожиданий.

Согласно данной теории ожиданий ожидаемая избыточная доходность (премия за срок) равна постоянной величине, одинаковой для облигаций со всеми сроками до погашения,

![]() ,

,

т. е. форвардная премия за срок постоянна и одинакова для всех сроков до погашения:

![]() .

.

Оба вида теории ожиданий обладают рядом свойств, позволяющих объяснить форму наблюдаемых кривых доходности. Во-первых, они объясняют, почему доходности облигаций с различными сроками до погашения движутся однонаправлено. Если рост краткосрочных процентных ставок сегодня воспринимается как долгосрочное повышение уровня процента, то сохраняются ожидания их роста и в будущем. Ожидаемое повышение краткосрочных ставок вызывает рост долгосрочных ставок в текущем периоде. Таким образом, краткосрочные и долгосрочные ставки движутся однонаправлено.

Во-вторых, теории ожиданий объясняют, почему кривая доходности имеет положительный наклон, когда краткосрочные ставки низки, и отрицательный наклон, когда краткосрочные ставки высоки. Если краткосрочные ставки низки (ниже долгосрочного среднего уровня), то экономические агенты ожидают их роста, если высоки (выше долгосрочного среднего уровня) – снижения. Таким образом, долгосрочные ставки, равные среднему текущих и будущих краткосрочных ставок, оказываются выше или ниже доходности коротких облигаций.

В-третьих, данные теории объясняют большую волатильность краткосрочных ставок по сравнению с долгосрочными. Поскольку процентные ставки демонстрируют свойство возвращаться к среднему, то среднее краткосрочных ставок должно иметь меньшую волатильность, чем сами спот-ставки.