Анализ основных направлений деятельности лизинговой компании

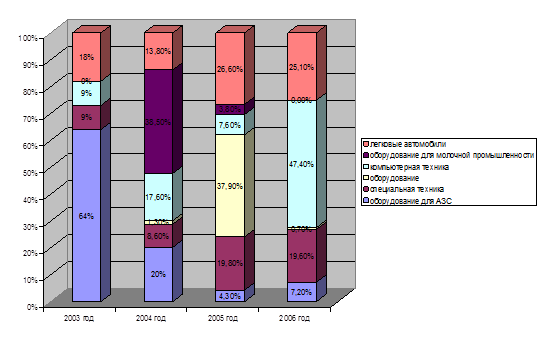

Основными направлениями деятельности МЛК являются: предоставление в лизинг оборудования, транспорта и компьютерной техники. В среднем, за весь срок существования компании структура имущества, переданного в лизинг, показана на рисунке 5.

Рис.5. Структура имущества, переданного в лизинг, МЛК за 2003 - 2006 г. г.

Таким образом, в первом году своего существования компания преимущественно передавала в лизинг оборудование для АЗС (63,5%), что связано с тем, что основным клиентом в то время было ОАО "Удмуртнефтепродукт", но начиная с 2004 года доля данного вида имущества, передаваемого в лизинг, резко сокращалась - ОАО "Удмуртнефтепродукт" оснастил строящиеся и существующие АЗС в полном объеме, необходимость в оборудовании для АЗС практически отпала. Достаточно стабильно передавалась в лизинг специальная техника (автокраны, грузовые автомобили, бензовозы и т.д.) - ее доля не снижалась ниже 7%. Подобную же тенденцию демонстрирует компьютерная техника. Оборудование для изготовления молочных продуктов активно приобреталось лишь в 2005 г. (от 40% до 50% в общем объеме) - в 2005 г. оно приобреталось исключительно для "Х", В диапазоне от 13% до 27% постоянно приобреталась компьютерная техника.

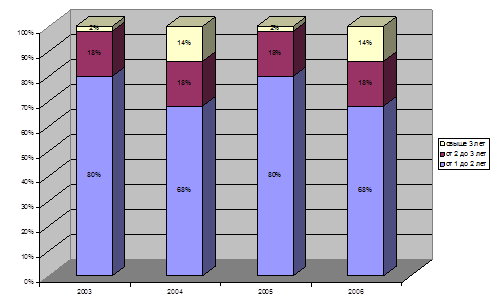

Наличие постоянно меняющейся структуры имущества, приобретаемого для передачи в лизинг, свидетельствует об универсальности лизинговой компании - приобретается шесть различных видов имущества. Структура лизинговых сделок по срокам представлена на рисунке 6.

Рис.6. Структура лизинговых сделок МЛК за 2003 - 2006 г. г. по срокам

Структура лизинговых сделок по срокам характеризуется следующим образом: стабильно держится на уровне 16-19% доля сделок со сроком от 2 до 3 лет (оборудование, легковые автомобили стоимостью свыше 300 т. р.); сделки со сроком свыше 3 лет (специальная техника, АЗС) занимали значительную долю (47,6%) в 2004 г., резко снизилась их доля в 2005 г. и в следующие годы постепенно возрастала до 28,9%; сделки со сроком от 1 до 2 лет начали заключаться преимущественно с 2005 г. (компьютерная техника, легковые автомобили стоимостью меньше 300 т. р.).

Существует несколько схем реализации лизинговых сделок. Условно их можно разбить по способу финансирования на 2 типа:

1 с финансированием сделки за счет средств лизингополучателя;

2 с привлечением дополнительных финансовых ресурсов.

Первый тип лизинговой сделки финансируется полностью лизингополучателем, реализуется в частности с помощью применения вексельной схемы и используется исключительно для оптимизации налогообложения лизингополучателя.

При втором типе лизинговой сделки структура финансирования лизинговой сделки выглядит примерно следующим образом: 20-50% - финансирует лизингополучатель, 80-50% - либо средства лизинговой компании, либо средства банков. Финансирование средств лизингополучателем оформляется в МЛК соглашением о задатке. Данная особенность в первую очередь имеет своей целью дисциплинировать лизингополучателя и обезопасить лизинговую компанию. Главное отличие задатка от аванса, применяемого на практике большинством лизинговых компаний, состоит в том, что в случае расторжения договора лизинга вся сумма задатка остается у "невиновной" стороны. Лизингодатель в любом случае заинтересован в реализации лизинговой сделки, что обусловлено, во-первых, возможностью получения закладываемой маржи в лизинговые платежи, во-вторых, существующими обязательствами, принятыми на себя лизинговой компанией для финансирования сделки перед банками и т.д., либо риском потерять вложенные собственные средства. В дальнейшем, при выставлении лизинговых платежей на протяжение срока лизинга по договоренности составляются соглашения о погашении взаимной задолженности путем взаимозачета, по которым часть задатка зачитывается в погашение обязанности по оплате лизингового платежа. В результате лизингополучатель относит на затраты сумму, указанную в выставленном счете-фактуре, а фактически перечисляет в оплату лизингового платежа сумму за вычетом задатка.