Кривая Лаффера

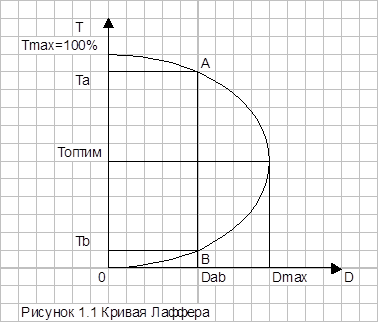

Общей схемой повышения эффективности налоговой системы является Оптимизация налоговой нагрузки по Лафферу. Американский экономист Лаффер выявил закономерность, характеризующую связь между налоговой нагрузкой предприятий и доходами государства. По мере роста налоговых ставок (Т) от нуля до 100 процентов (Рисунок 1.1) налоговые поступления (D) растут от нуля до определённого максимального уровня (Dmax), после чего налоговые поступления начинают снижаться до ноля.

Это происходит из-за того, что при очень больших налоговых ставках начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку сокращается реальная налогооблагаемая база[2].

Обобщая статистические данные разных стран, Лаффер обосновал вывод о том, что снижение налоговых ставок может стимулировать рост производства и, значит, расширить налоговую базу. Иными словами, при более низкой ставке государство получит больше доходов, так как высокие налоги душат производство, лишают предприятия оборотных средств и инвестиций. Эта закономерность выражается кривой Лаффера [3].

Но вопрос не так прост. Во-первых, кривая имеет форму дуги и показывает, что наилучший экономический результат достигается не тогда, когда налоги самые низкие, а когда они оптимальные. Слишком низкие налоги приводят к сокращению собираемости налогов из-за малых ставок, а слишком высокие – к аналогичному результату из-за сокращения производства.

Во-вторых, ошибаются те, кто полагает, что есть одно наилучшее решение на все случаи и для всех стран. Оптимальный процент изъятий определяется сообразно складывающимся в каждой стране экономическим условиям – структуре собственности, трудозатратам, налоговой морали, уровню налогового администрирования, интегрированность страны в мировой рынок и т. п.

В-третьих, экономика настолько сложна, что никто не в состоянии точно сказать, поднимется ли выпуск продукции при снижении налогов на такой-то процент и хватит ли собранных налогов для удовлетворения всех нужд государства. В годы высокой инфляции ссылки на кривую Лаффера бессмысленны: предприятия не тратят оставшиеся от снижения налогов деньги на пополнение оборотных средств или инвестиции, поскольку гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса.