Стратегические аспекты разработки модели управления внеоборотными активами фирмы

ЛВм = ЛП: Т: 12, (3.11)

где: ЛВм - размер ежемесячного лизингового взноса.

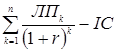

Для сравнительной оценки затрат применим формулу дисконтирования (критерий NPV – чистая приведенная стоимость):

NPV =  , (3.12)

, (3.12)

Теперь рассмотрим способ финансирования за счет кредита, выплачиваемого равными долями ежеквартально, то есть способом аннуитета.

Аннуитет – это последовательность одинаковых платежей, которые осуществляются по кварталам расчетного периода ради выплаты кредитной организации конкретной суммы.

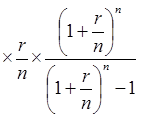

Величина разовой уплаты – аннуитета определяется по формуле:

FVA = PVA (3.13)

(3.13)

где FVA – величина разовой уплаты – аннуитета;

PVA – общая сумма кредита без процентного платежа;

r – процентная ставка;

n – количество платежей.

Процентный платеж осуществляется по формуле:

Pr = Pt![]() , (3.14)

, (3.14)

где Pr - процентный платеж;

Pt – остаток платежа после предыдущего погашения.

Сумма погашаемого основного долга рассчитывается по следующей формуле:

Дос = FVA - Pr, (3.15)

где Дос - сумма погашаемого основного долга

Остаток платежа после предыдущего погашения рассчитывается по формуле:

Pt = PVA – Дос, (3.16)

Рассчитав все соответствующие показатели, мы получим план погашения кредита.

Таким образом, модель управления внеоборотными активами фирмы ОАО «Завод Старт» включает следующие основные этапы:

Расчет лизинговых платежей по первому и второму вариантам договора лизинга.

Расчет кредитных платежей способом аннуитета.

Провести сравнительную оценку по затратам на финансирование объекта и обосновать рекомендации по выбору варианта финансирования.

Приобрести за счет собственных средств оборудование с новейшими технологиями для цеха №11.

Завершить строительство корпуса №116 площадью 22097 м2 за счет собственных средств и заемных в соответствии с выбранным вариантом финансирования.