Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Тогда, лизинговый платеж = 1899,8 + 375 = 2274,8 тыс. руб.

Определим сумму авансового платежа:

1 год = ![]() = 625 тыс. руб.

= 625 тыс. руб.

Общий размер лизингового платежа за минусом аванса:

2274,8 – 625 = 1649,8 тыс. руб.

Сумма ежемесячного лизингового платежа составит:

![]() = 137,483 тыс. руб.

= 137,483 тыс. руб.

Лизинговые платежи, ежемесячно перечисляемые лизингополучателем - фирмой ОАО «Завод СТАРТ», являются доходами лизингодателя в размере

![]() = 134,17 тыс. руб.

= 134,17 тыс. руб.

Лизингодатель уменьшает лизинговые платежи на сумму начисленной амортизации в размере

![]() = 104,17 тыс. руб.

= 104,17 тыс. руб.

Кроме того, лизингодатель может учесть прочие затраты, связанные с приобретением лизингового имущества, в размере 226,25 тыс. руб. (225 + 41,25). Эта сумма включается в состав расходов пропорционально сумме лизинговых платежей (п. 8.1 ст. 272 НК РФ), т.е. в размере 22,1875 тыс. руб. (226,25 тыс. руб.: 12).

Следовательно, у лизингодателя в течение срока действия договора будут получены убытки 7,8125 тыс. руб. (134,17 – 104,17 – 22,1875).

Общая сумма убытков за период действия договора составит 93,75 тыс. руб. (7,81125 · 12).

Проведем сравнительную оценку по затратам на финансирование объекта с учетом текущей стоимости.

Инвестиции составляют 2500 тыс. руб.

Затраты в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 2 года, составят (234,375 + 49,92) · 4 = 1137,18 тыс. руб., лизинговые платежи – 2849,706 тыс. руб. Прибыль составит 140,648 тыс. руб.

Затраты в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 1 год, составят 126,3575 тыс. руб. (104,17 + 22,1875 тыс. руб.), лизинговые платежи – 2274,8 тыс. руб. Общая сумма убытков за период действия договора составит 93,75 тыс. руб.

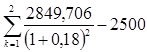

Чистая приведенная стоимость в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 2 года, составит:

NPV =  = - 453, 386 тыс. руб.

= - 453, 386 тыс. руб.

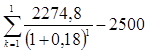

Чистая приведенная стоимость в случае завершения строительства корпуса №116 по договору лизинга, заключаемому на 1 год, составит:

NPV =  = - 572,2 тыс. руб.

= - 572,2 тыс. руб.

Проведем расчет платежей по кредитному договору на строительство корпуса №116.

Учитывая, что погашение кредита предполагается равными долями ежеквартально под 20% годовых, необходимо применить вариант расчета затрат по кредиту аннуитет.

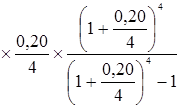

Определим величину разовой уплаты – аннуитета:

2500 = 705 тыс. руб.

= 705 тыс. руб.

Таблица 3.1

План погашения кредита (тыс. руб.)

|

Номер платежа |

Остаток платежа после предыдущего погашения |

Процентный платеж |

Сумма погашаемого основного долга |

Аннуитет |

|

I квартал |

2500 |

2500 · |

705 – 125 = 580 |

705 |

|

II квартал |

2500 – 580 = 1920 |

1920 · |

705 – 96 = 609 |

705 |

|

III квартал |

1920 – 609 = 1311 |

1311 · |

705 – 65,55 = 639,45 |

705 |

|

IV квартал |

1311 – 639,45 = 671,55 |

671,55 · |

705 – 33,45 = 671,55 |

705 |

|

Итого |

320 |

2500 |

2820 |