Анализ расходов и себестоимости продукции

Анализ расходов и себестоимости продукции позволяет сделать следующие выводы:

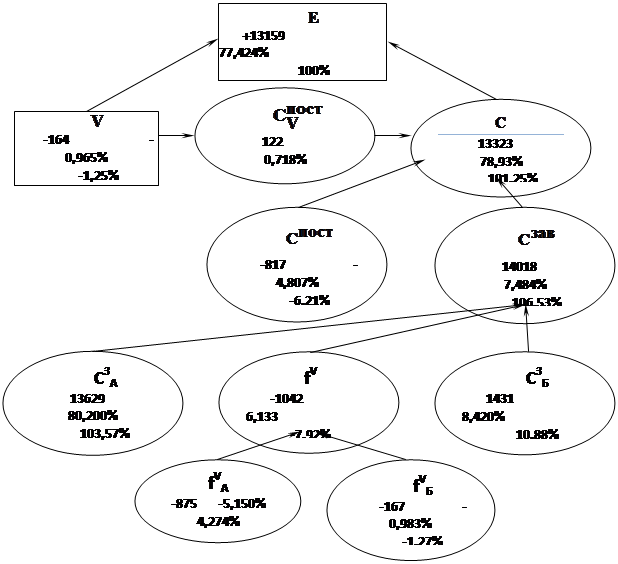

1. Расходы на производство продукции увеличились на 13159 тыс. руб. или 77,424 % и составили 30155 тыс. руб.

2. Спад объемов производства, общее уменьшение постоянной составляющей себестоимости и увеличение зависящей составляющей себестоимости привели к общему росту расходов на 14079 тыс. руб. или на 82,839 %, что составляет 107 % от общей величины роста расходов, причем максимальное отрицательное воздействие оказал общий рост зависящей составляющей себестоимости, приведший к росту расходов на 14018 тыс. руб. или на 87,484 %, что составило 106,53 % от общей величины изменения расходов; увеличение постоянной составляющей себестоимости за счет уменьшения объемов производства и перераспределение структуры производства в пользу производства продукции с большей себестоимостью в зависящей части привели к уменьшению расходов на производство на 920 тыс. руб. или на 5,415 %, что составило 6,99 % от общей величины изменения расходов на производство; увеличение постоянной составляющей себестоимости за счет спада объема производства, повлекшее увеличению расходов на производство на 122 тыс. руб. или на 0,187 %, что составило 0,93 % от общей величины изменения расходов;

Рисунок 1. Баланс отклонений (абсолютных и относительных) по факторам и доли влияния факторов в общем изменении расходов

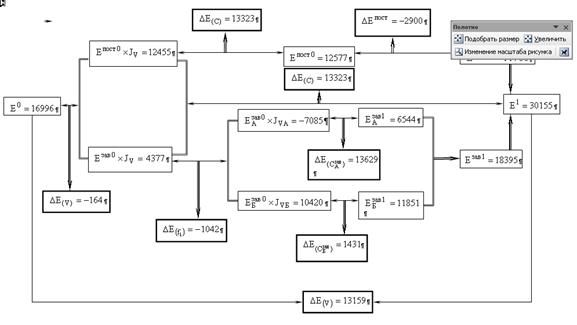

Рисунок 2. Алгоритм анализа расходов и себестоимости (способом корректировок)