Оценка угрозы банкротства и анализ возможностей восстановления платежеспособности

Оценка угрозы банкротства по методике, принятой в РФ:

Согласно методическим положениям анализ и оценка структуры баланса проводятся на основе следующих показателей. Коэффициент текущей ликвидности:

![]() ,

,

L4 нг=0,96

L4 кг=0,89

данный показатель должен иметь значение не меньше 2.

Коэффициент обеспеченности собственными средствами:

![]()

L7 (U2) нг=0.04

L7 (U2)кг=0,15

Характеризует наличие собственных оборотных средств, необходимых для его финансовой устойчивости (рекомендуемое значение > 0,1).

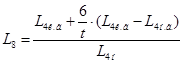

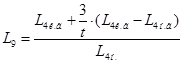

Коэффициент восстановления платежеспособности предприятия

,

,

где L4н - нормативное значение коэффициента текущей ликвидности (принимается равным 2);

L4к.г. - фактическое значение коэффициента текущей ликвидности на конец года;

L4н.г. - значение коэффициента текущей ликвидности на начало года;

t — отчетный период, месяцы.

L8=(0,89+6/12∙(0,89-0,96))/2=0,46

Коэффициент восстановления платежеспособности предприятия рассчитывается в случае, если один из коэффициентов L4 или L7 принимает значение меньше критического.

Если L8 ![]() 1, то у предприятия есть возможность восстановить платежеспособность в течение ближайших 6 месяцев.

1, то у предприятия есть возможность восстановить платежеспособность в течение ближайших 6 месяцев.

Так как на начало года L4 и L7 принимают значение ниже критического, рассчитывается коэффициент утраты платежеспособности предприятия L9.

L9=(0,89+0,75∙(0,89-0,96))/2=0,51

Если L9 <1, следовательно, у судостроительного предприятия нет возможности восстановить платежеспособность в течение ближайшего квартала.

Возможность банкротства по показателю Альтмана

В зарубежной литературе рекомендуется, а в мировой практике широко используется комплексный показатель определения степени банкротства, разработанный американским ученым Альтманом (Z-показатель).

Z-показатель объединяет основные и частные показатели, характеризующие разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость:

![]() ,

,

где 1,2; 1,4; 3,3; 0,6 -доля каждого слагаемого в общем результате, выведенная эмпирически;

СКн.г=УКн.г +ДКн.г ,

СКк.г. =УКк.г. + ДКк.г.,

где УК - уставный капитал и добавочный капитал;

ДК - дополнительный капитал, включающий резервный капитал, прибыль (убыток);

![]() - показывает долю текущих активов в активах предприятия, т.е. характеризует структуру активов;

- показывает долю текущих активов в активах предприятия, т.е. характеризует структуру активов;

![]() - показывает характеристику прироста собственного капитала;

- показывает характеристику прироста собственного капитала; ![]() - показывает рентабельность всего капитала или всех активов;

- показывает рентабельность всего капитала или всех активов;

![]() - показывает структуру пассивов и определяет долю первоначального капитала в оценке на текущий период;

- показывает структуру пассивов и определяет долю первоначального капитала в оценке на текущий период;

![]() - оборачиваемость активов.

- оборачиваемость активов.

Таблица 5.1

Расчет величин для определения показателя

Z

|

Показатели |

Условные обозначения |

Значение на н.г., тыс. руб. |

Значение на к.г., тыс. руб. |

|

1. Текущие активы |

ТА |

59382 |

132345 |

|

2. Валюта баланса |

ВБ |

272007 |

576837 |

|

3. Дополнительный Капитал, в т.ч.: |

ДК |

(6786) |

(15069) |

|

3.1. Резервный капитал |

- |

- | |

|

3.2. Нераспределенная прибыль (непокрытый убыток) |

(6786) |

(15069) | |

|

4. Прибыль (убыток) от всей финансово-хозяйственной деятельности |

|

16483 |

31723 |

|

5. Уставный капитал, в т.ч.: |

УК |

9100 |

359573 |

|

5.1. Уставный капитал |

8788 |

75000 | |

|

5.2. Добавочный капитал |

312 |

284573 | |

|

6. Выручка от реализации |

В |

135865 |

89560 |