Состав и структура основных фондов предприятия

Повышение эффективности использования ОФ предприятий является одним из основных вопросов в период перехода к рыночным отношениям. От решения этой проблемы зависит финансовое состояние предприятия, конкурентоспособность его продукции на рынке.

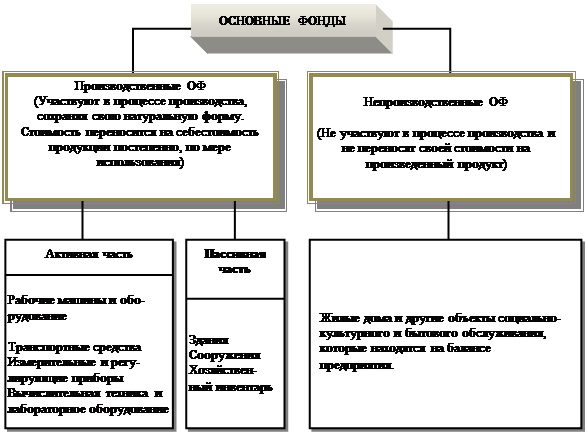

Основные фонды – это часть средств производства, которые участвуют в процессе производства период более 1 года, сохраняя при этом материальную форму и свойства, а также переносят свою стоимость на готовую продукцию частями в виде амортизационных отчислений.

|

Рисунок 2. Состав основных фондов предприятия [11]

Соотношение отдельных групп ОФ составляет их структуру. Улучшение структуры основных производственных фондов, прежде всего, повышение удельного веса активной их части, содействует росту производства, снижению себестоимости продукции, увеличению денежных нагромождений предприятия.

В процессе хозяйственной деятельности круговорот ОПФ проходит три стадии:

1) Происходит производительное использование ОПФ и начисление амортизационных отчислений;

2) Происходит превращение части ОПФ, которые находились в производительной форме, в денежные средства через начисления амортизационных отчислений;

3) Происходит возобновление потребительской стоимости части ОПФ, заменой изношенных ОФ на новые.