Проведение анализа ценных бумаг

На основе данных о средней курсовой стоимости ценных бумаг за 4 месяца по выбранным 10 эмитентам рассчитаем текущую доходность ценных бумаг каждого эмитента в среднем по двум месяцам по формуле:

![]()

Где, Д – доходность ценной бумаги;

Wi – рыночная стоимость ценной бумаги;

Wo – покупная стоимость ценной бумаги.

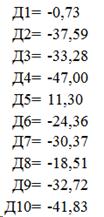

Текущая доходность с июля по август 2008г. будет:

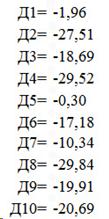

Текущая доходность с августа по сентябрь 2008г. будет:

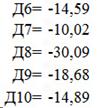

Текущая доходность с сентября по октябрь 2008г. будет:

Для решения инвестирования в ценные бумаги той или иной компании следует определить ожидаемую доходность акций на следующий период, то есть на ноябрь. Она будет рассчитана как среднее арифметическое между текущими доходностями акций за 3 предшествующих периода:

![]()

1) Кит Фортис:

E(r) = (-0,15 - 1,96 - 0,73)/3 = - 0,95

2) ВТБ: E(r) = - 24,6

3) Газпром: E(r) = - 24,4

4) ГМК НорНик: E(r) = - 31,8

5) Золото в стандартных слитках Сбербанка: E(r) = 0,0067

6) Лукойл: E(r) = - 18,7

7) МТС: E(r) = - 16,9

8) ПолюсЗолото: E(r) = - 26,1

9) Сбербанк: E(r) = - 23,8

10) Транснефть: E(r) = - 25,8

Для формирования оптимального портфеля нам необходимо рассчитать такой показатель как степень риска. Для определения степени риска, следует определить величину дисперсии по каждому инвестиционному инструменту каждого эмитента.

![]()

Где, rt – ожидаемая доходность;

N – число наблюдений;

t – период.

1) Кит Фортис

G² = ((-0,15+0,95)²+( -1,96+0,95)²+( -0,73+0,95)²) / (3-1) = 0,86; Ϭ = 0,92

2) ВТБ: G² = 215,1; Ϭ = 14,67

3) Газпром: G² = 60,56; Ϭ = 7,78

4) ГМК НорНик: G² = 200,67; Ϭ = 14,17

5) Золото в стандартных слитках Сбербанка: G² = 124,09; Ϭ = 11,14

6) Лукойл: G² = 25,64; Ϭ = 5,06

7) МТС: G² = 135,85; Ϭ = 11,66

8) ПолюсЗолото: G² = 43,78; Ϭ = 6,62

9) Сбербанк: G² = 60,47; Ϭ = 7,78

10) Транснефть: G² = 201,15; Ϭ = 14,18

Для определения наиболее эффективных инструментов инвестиционного портфеля следует сравнить ожидаемую доходность с величиной риска. Наибольший интерес для нас представляют ценные с наиболее высокими доходами и наименьшим уровнем риска.

Предполагаемая доходность / риск ( E(rt) / Ϭ )

1) Кит Фортис: - 0,95/0,92 = -1,03

2) ВТБ: - 24,6/14,67 = -1,68

3) Газпром: - 24,4/7,78 = -3,14

4) ГМК НорНик: - 31,8/14,17 = -2,24

5) Золото в стандартных слитках Сбербанка: 0,0067/11,14 = 0,0006

6) Лукойл: - 18,7/5,06 = -3,69

7) МТС: - 16,9/11,66 = -1,45

8) ПолюсЗолото: - 26,1/ 6,62 = -3,94

9) Сбербанк: - 23,8/7,78 = - 3,06

10) Транснефть: - 25,8/14,18 = -1,82

Наиболее эффективными будут те финансовые инструменты, для которых отношение ожидаемой доходности к риску будет максимальным. Таким образом, учитывая полученные результаты можно построить следующий рейтинг ценных бумаг, входящих в инвестиционный портфель: