Региональные аспекты развития банковского сектора

*Количество уникальных банковских брендов; несколько филиалов одного банка cчитались за один.

** С учетом филиалов местных банков за пределами своего региона.

*** В части активов, размещенных в своем регионе; оценка.

Региональные банки наиболее активно развиваются в крупных городах, которые, как правило, являются промышленными, транспортными и торговыми центрами, там выше и доходы, и сбережения населения. При примерно одинаковых зарплатах в Самарской и Пермской областях (9,5 тыс. рублей) в первой значительно выше уровень всех банковских услуг, в том числе из-за того, что в Самарской области 59% населения проживает в городах численностью выше 250 тыс. человек, а в Пермской — только 37%.

Анализ структуры собственности местных банков в таких продвинутых регионах свидетельствует о пока еще крайне слабом проникновении в этот сектор иностранного капитала и весьма ограниченном — федеральных банков. Сильные местные банки контролируются либо региональными промышленными компаниями и холдингами, либо менеджментом, в некоторых регионах (Татарстан) — местными властями.

За пределами Москвы крупнейшей банковской системой страны обладает Уральский федеральный округ. С небольшим отставанием за Уралом следует Северо-Западный ФО — но лишь благодаря Санкт-Петербургу (активы питерских банков и находящихся в городе филиалов банков других регионов в два с половиной раза превышают банковские активы всех остальных областей Северо-Запада вместе взятых). На третьем месте по размеру активов находится банковская система Поволжья, где лидируют по уровню развития банковской системы Самара, Нижний Новгород и Татарстан. Благодаря регистрации в Новосибирске УРСА Банка, ставшего фактически федеральным, на четвертом месте — банковская система Сибири. Несмотря на преимущество по численности населения, банковская система Юга России оказывается лишь на пятом месте.

При этом потенциал спроса на розничные финансовые услуги в нескольких сравнительно многонаселенных и богатых регионах пока что явно недооценен. Наиболее яркие представители «отстающих» регионов — Краснодарский край и Башкирия. Это крупные и богатые регионы, но в обоих регионах низка доля городского населения (53 и 60% соответственно), а проникновение банков в малые города и села значительно ниже, чем в крупные, тем более столичные города. Зачастую единственным банком в малом городе является Сбербанк, а открытие другого банка экономически нецелесообразно.

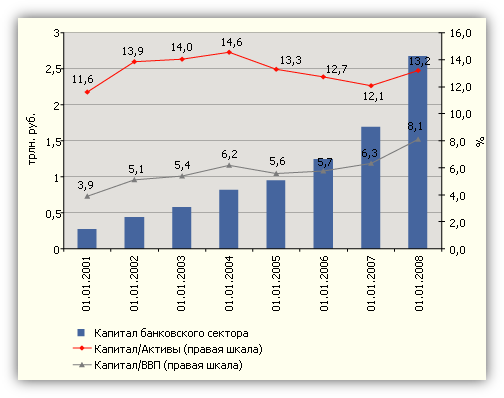

График 4. Темпы роста капитала в банковском секторе

При относительно высокой численности городского населения (74%) в Тверской области из 23 городов лишь четыре имеют население свыше 50 тыс. жителей, включая столицу региона. Применительно к Краснодарскому краю можно попытаться объяснить относительную неразвитость банковского ритейла курортной спецификой этого региона, а следовательно, долей наличного денежного обращения, значительно превышающей среднюю по стране. Свыше 9 млн туристов, посетивших черноморские курорты этим летом, оставили много наличных денег, которые осели в руках местных жителей, чьи доходы существенно выше официально отраженных статистикой, поэтому и кредиты им не нужны. Торговля в отсутствие крупных торговых центров осуществляется через мелкие лавочки и рынки, за наличные. Распространение пластиковых карт пока в основном базируется на зарплатных проектах, а если основные доходы неучтенные, то данный банковский продукт остается невостребованным.

Ряд отклонений по уровню потребительского кредитования сигнализирует о повышенных рисках. Например, активная раздача ипотечных кредитов через региональных операторов обусловила более высокие подушевые потребительские кредиты в республиках Алтай и Бурятия, чем можно было предположить, исходя из их ниже средних зарплат и преимущественно сельского типа расселения. По данным АИЖК, именно эти регионы — одни из лидеров по объему просроченной задолженности по ипотеке.

Помимо уровня доходов и урбанизации, среди факторов, повлиявших на формирование региональных банковских систем, — история развития (прежде всего, влияние банковских кризисов 1995-1998 годов), интенсивность покупок крупных региональных банков банками федерального уровня, принадлежность банков к крупным промышленным группам, дислокация головной конторы территориального банка Сбербанка. Наличие головного офиса территориального банка Сбербанка РФ, как правило, означает его чрезвычайно сильные позиции в данном регионе, хотя расположение в Свердловской, Тюменской и Самарской областях головных офисов территориальных Сбербанков не сыграло существенной роли вследствие высокой конкуренции со стороны местных банков.