Информационная база проведения анализа финансового состояния организации

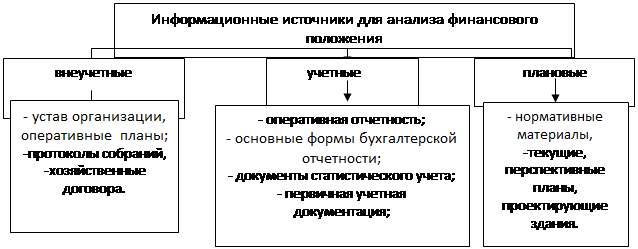

Рассмотрим аналитическую деятельность, предшествующую анализу финансового положения, в ракурсе информационного обеспечения данного анализа. Содержание, состав, и качество информации, которая привлекается к анализу, играет важнейшую роль в обеспечении ее функционирования. Анализ не ограничивается только экономическими данными, а широко использует технологическую, техническую и другую информацию. Все источники данных для финансового анализа делятся на плановые, учетные и внеучетные (рисунок 1.1).

Рисунок 1.1 – Классификация информационных источников для финансового анализа

К плановым источникам относятся все виды планов, которые выполняются в организации (текущие, перспективные, оперативные), а также нормативные материалы, проектные задания, сметы, ценники, и др.

Информационные источники учетного направления – это все данные, содержащие документы статистического, бухгалтерского и оперативного учета, а также первичная учетная документация, все виды отчетности.

Наиболее полной является учетная и плановая информация, но при этом плановая информация, которая разработана в организации, носит вероятностное направление и, как правило, не может быть полностью достоверной. Поэтому главная роль в информационном обеспечении присваивается бухгалтерскому учету и отчетности, где более достоверно выражаются хозяйственные явления, их результаты и процессы. Полный и своевременный анализ полученных данных, которые имеются в учетных документах (сводных и первичных) и отчетности, дает возможность принять корректирующие меры, направленные на успешное выполнение планов и достижения наилучших результатов хозяйствования.

Показатели статистического учета, в которых содержится количественная характеристика массовых процессов и явлений, применяются для более глубокого изучения взаимосвязей, выявления финансово-экономических закономерностей.

Оперативный учет и отчетность дают возможность более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа нужными данными и так создаются благоприятные условия для повышения эффективности аналитических исследований.

К внеучетным информационным источникам относятся такие документы, которые регулируют хозяйственную деятельность.

Информационными источниками для анализа финансового положения предприятия являются отчетный бухгалтерский баланс (форма № 1), отчеты о прибылях и убытках (форма № 2) и другие формы отчетности, данные аналитического и первичного бухгалтерского учета, которые расшифровывают отдельные статьи баланса.

Итак, для анализа показателей финансового состояния используются данные оперативного учёта и бухгалтерской отчётности. На основании этого делается последующая оценка финансовых итогов деятельности организации.