Система показателей оценки финансовой устойчивости торговой организации

- невозможность погасить наиболее срочные обязательства перед поставщиками материальных ресурсов и услуг;

- упущенную выгоду в получении прибыли;

- рост задолженности персоналу по оплате труда:

-просроченные платежи государству по налогам и сборам и сопутствующие им штрафные санкции и др.

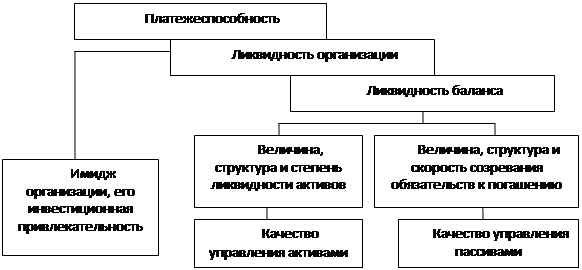

Различают ликвидность активов, ликвидность баланса и ликвидность организации.

Под ликвидностью активов понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимым для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а также – это степень покрытия долговых обязательств его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств.

Ликвидность организации – более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств за счет внутренних источников, но организация может привлечь заемные средства со стороны.

Таким образом, понятие платежеспособность и ликвидность, очень близкие по значению, но второе более емкое. От степени ликвидности зависит платежеспособность организации. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежной на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот (рисунок 2) [1,c.569].

На рисунке 2 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью организации и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где эти все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса, которая базируется на равновесии активов и пассивов, является основой платежеспособности и ликвидности организации.

Иными словами ликвидность – это степень поддержания платежеспособности. Но в то же время если организация имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою платежеспособность [1,c.569].

Организацию считают платежеспособной, если соблюдается следующее условие:

ОА > КО,

где ОА — оборотные активы (раздел II баланса), р.;

КО — краткосрочные обязательства (статьи из раздела V баланса), р.

Рисунок 2 - Взаимосвязь между показателями ликвидности и платежеспособности

Примечание - Источник: [1,с.569].

Более частный случай платежеспособности: если собственные оборотные средства покрывают наиболее срочные обязательства (кредиторскую задолженность):

СОС > СО,

где СОС — собственные оборотные средства (ОА - КО), р.;

СО — наиболее срочные обязательства (V раздел баланса), р.

На практике платежеспособность организации выражают через ликвидность баланса.

Основная цель оценки ликвидности баланса — установить величину покрытия обязательств организации его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата) [5,c.110].

К показателям ликвидности и платежеспособности относятся:

- коэффициент текущей ликвидности - норматив не менее 1;

- коэффициент обеспеченности собственными оборотными средствами - норматив не менее 0,1;

- коэффициент общей платежеспособности;

- коэффициент промежуточной ликвидности;

- коэффициент абсолютной ликвидности;

- ликвидность товарно – материальных запасов;

- ликвидность дебиторской задолженности.

Коэффициент текущей ликвидности (Ктл) характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных средств в виде запасов и расходов, налогов по приобретенным ценностям, готовой продукции и товаров, товаров отгруженных, выполненных работ, оказанных услуг, дебиторской задолженности, финансовых вложений, денежных средств и прочих оборотных активов к краткосрочным обязательствам организации.

![]() , (1.7)

, (1.7)

где II А - итог раздела II актива бухгалтерского баланса (строка 290), р.;