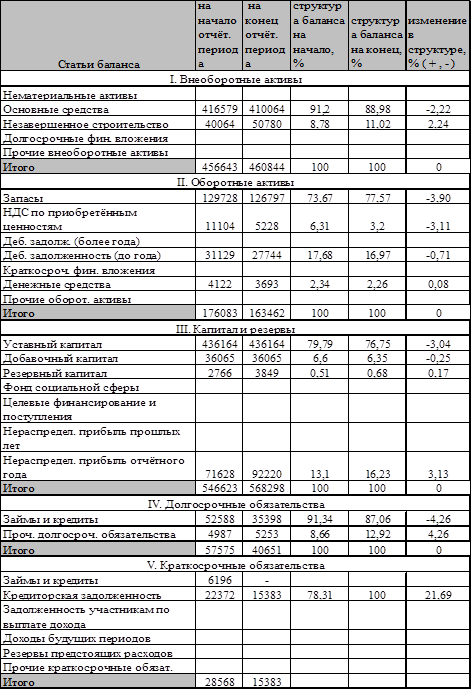

Экспресс-анализ финансового состояния предприятия

Агрегированный баланс фирмы

|

Актив |

На начало года |

На конец года |

Пассив |

На начало года |

На конец года |

|

Имущество всего (стр. 300) |

632766 |

624332 |

Обязательства всего (стр.700) |

632766 |

624332 |

|

Внеоборотные активы |

456683 |

460870 |

Собственный капитал (итог разд.3) |

546623 |

568298 |

|

Текущие активы (итог разд. 2) |

176083 |

163462 |

Заемный капитал (итог разд.4+ итог разд.5) |

86143 |

56034 |

|

- запасы и затраты (стр. 210+стр.220) |

140832 |

132025 |

-долгосрочные обязательства (стр. 590) |

57575 |

40651 |

|

-дебиторская задолженность (стр.230+стр.240+стр.270) |

31129 |

27744 |

-краткосрочные кредиты и займы (стр.610+стр.630+стр.640+стр.650) |

6196 |

- |

|

-денежные средства и краткосрочные финансовые вложения (стр.250+стр.260) |

4122 |

3693 |

- кредиторская задолженность (стр.620+стр. 660) |

22372 |

15383 |

Из таблицы видно, что текущие активы значительно сократились, заемный капитал снизился, внеоборотные активы имеют большой вес.

Признаками хорошего баланса являются:

1. Валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом. Но она снизилась на 8434 тыс. руб.

Не соответствует.

2. Темпы прироста оборотных активов должны быть больше темпа прироста внеоборотных активов.

Темп прироста оборотных активов = 7,17% (163462-176083)/176083*100

Темп прироста внеоборотных активов = 0,92% (460870-456683)/456683*100

Соответствует Т.пр. ОА > Т.пр. ВНА

7,2%>0,9%

3. Собственный капитал организации в абсолютном выражении должен превышать заемный или темпы его роста в процентах должны быть выше, чем темп роста заемного капитала.

Т.р. СК = 100,9%, Т.р. ЗК = 96,33%

Соответствует. 100,9%>96,33%

4. Темпы прироста дебиторской и кредиторской задолженностей должны быть примерно одинаковы или кредиторская задолженность чуть выше.

Т.пр. ДЗ = -10,87% (27744-31129)/31129*100

Т.пр. КЗ = -31,24 (15383-22372)/22372*100

Не соответствует.

5. Доля собственных средств в оборотных активах должна быть более 10%.

568298/163462*100=347,66%

Соответствует.

6. В балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра в строке 470 должна быть без скобок.

Соответствует.

Отчет о прибылях и убытках

Все показатели отчета о прибылях и убытках при проведении вертикального анализа проводятся в процентах к выручке от реализации. Вертикальный анализ прибыли проводится по сферам деятельности: операционной, финансовой и инвестиционной. Но при этом следует помнить, что порядок составления отчета о прибылях и убытках предусматривает выделение прибыли от реализации, в то время как доходы и расходы от инвестиционной и финансовой деятельности объединены общими показателями.