Формирование валовой (общей) прибыли, прибыли от реализации продукции (работ, услуг), прибыли от операционных и внереализационных операций. Факторы, влияющие на финансовые результаты

- прибылей и убытков прошлых лет, выявленных в отчетном году;

- убытков от стихийных бедствий;

- потерь от списания долгов и дебиторской задолженности;

- поступлений долгов, ранее списанных как безнадежные;

- прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

При этом суммы, внесенные в бюджет в виде санкций, в состав расходов от внереализационных операций не включаются, а относятся на уменьшение чистой прибыли, остающейся в распоряжении предприятия после уплаты налогов из прибыли.

Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму:

- отчислений в резервный или другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25 % уставного фонда, но не свыше 50 % прибыли, подлежащей налогообложению);

- доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

- доходов от казино, видеосалонов и других доходов.

Чистая прибыль предприятия - это прибыль, которая остается в его распоряжении после уплаты налогов. Она рассчитывается как разность между балансовой прибылью и суммой налогов на прибыль и других налогов и санкций, источником уплаты которых является балансовая прибыль.

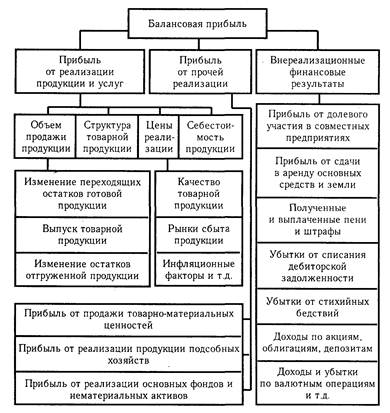

Величина балансовой, налогооблагаемой и чистой прибыли зависит от многочисленных факторов (рисунок 1).

Рисунок 1. Блок-схема факторного анализа балансовой прибыли

Кроме того, следует иметь в виду, что размер прибыли во многом зависит и от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.