Способы, основанные на бухгалтерском учете

б) Расчетная норма прибыли (AROR).

Вторым методом анализа капитальных вложений, основанным на бухгалтерском учете, является расчетная норма прибыли (AROR), еще известная под названием "прибыль на капитал" (ROI). Как видно из названия, этот метод сравнивает доходность проекта и вложенный капитал. Один из недостатков этого метода заключается в том, что существует много способов определения понятия "доход" и "вложенный капитал". Различные оценки дохода могут включать или не включать в себя финансовые издержки, амортизацию и налоги. Однако наиболее общим определением понятия "доход" при расчете AROR являются "поступления до уплаты процентов и налогов", которые включают в себя и амортизацию [29].

Обычно AROR используется в двух вариантах в зависимости от определения вложенного капитала. Она может включать в себя либо первоначальный вложенный капитал, либо средний вложенный капитал в течение срока службы инвестиций. Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшиеся компоненты оборотного капитала.

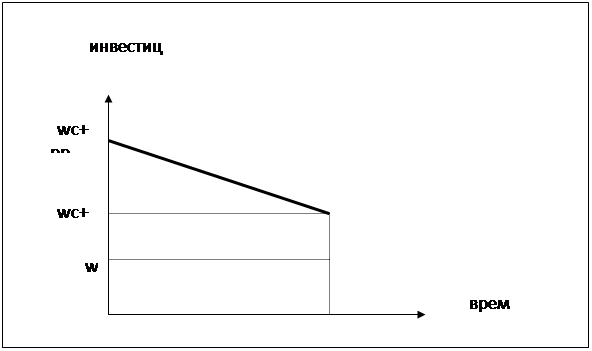

![]() Рисунок 2.2 - Вложенный капитал и срок службы инвестиций

Рисунок 2.2 - Вложенный капитал и срок службы инвестиций

Уменьшение объема вложенного капитала показано на графике 2.1. Чтобы определить средний размер вложенного капитала, надо узнать площадь под наклонной на графике 2.2 путем суммирования верхней точки (первоначальные инвестиции) и нижней точки (остатки вложенного капитала) и поделить эту сумму на два.

Условные обозначения на графике 2.2:

wc – вложенный оборотный капитал,

sv – остаточная стоимость,

pp – покупная цена,

n – срок службы инвестиций.

Следующий пример показывает способ вычислены AROR как по первоначальному вложенному капиталу, так и по среднему.

Предположим, завод НКМЗ планирует приобрести новый автоматизированный комплекс для механического цеха с целью повышения производительности труда. Стоимость комплекса - 12000 у.е., срок жизни – 5 лет, остаточная стоимость – 2000 у.е Дополнительные затраты на инвентарь, которые будут полностью возмещены в конце срока жизни активов – 1000 у.е Ожидается, что активы дадут увеличение прибыли до 5000 у.е. в год, хотя это создаст постоянные затраты на амортизацию в 2000 у.е. в год. Какова AROR активов? Прибыль до налогообложения, созданная в течение 5 лет этими активами, равна 3000 у.е. в год (5000 - 2000). Т. о. используется два различных подхода:

1) первоначальный вложенный капитал: (12000 + 1000) = 13000 у.е.

AROR: 3000 ¸ 13000 = 0,23 или 23%

2) средний вложенный капитал = (первоначальный капитал + конечный капитал) ¸ 2 = [ 13000 + (2000 + 1000) ] ¸ 2 = 8000 у.е.

AROR : 3000 ¸ 8000 = 0,375 или 37,5 %.