Рекомендации по планированию и прогнозированию инвестиционной деятельности в условиях промышленного предприятия

Как модель чистой остаточной стоимости предлагается такая зависимость:

MNPV = INPV + ε (3.1)

где MNPV – модель чистой остаточной стоимости инвестиционного проекта;

INPV – нижняя граница чистой остаточной стоимости инвестиционного проекта, которая и подлежит оптимизации на основании формул (2.8) или (2.9);

ε – погрешность модели, которая в данном случае выражает запас прочности инвестиционного проекта, потому что основу анализа составляет нижняя граница чистой остаточной стоимости.

Необходимо учесть, что значение погрешности может иметь абсолютную и относительную величину. Следует также отметить, что введение в рассмотрение погрешности дает возможность сформулировать понятие граничного планирования как планирования в допустимой области изменения определенного критерия эффективности.

Вместе с тем для анализа ежегодных изменений финансовых потоков, эквивалентных общей остаточной стоимости, с целью оптимизации модели чистой остаточной стоимости предлагается ввести в рассмотрение кривую, которая характеризует изменение чистой остаточной стоимости на анализируемом временном интервале:

PNPV = F(t) (3.2)

где PNPV – прогнозное значение чистой остаточной стоимости в определенный период времени t;

F(t) – вид функциональной зависимости прогнозного значение чистой остаточной стоимости.

В самом простом случае уравнение прогнозного значения зависимости можно получить, зная, с одной стороны, наименьшее значение чистой остаточной стоимости, и на его основе рассчитать ежегодное изменение финансового потока (NPVt) с помощью формулы (в данном случае NPV = MNPV):

![]()

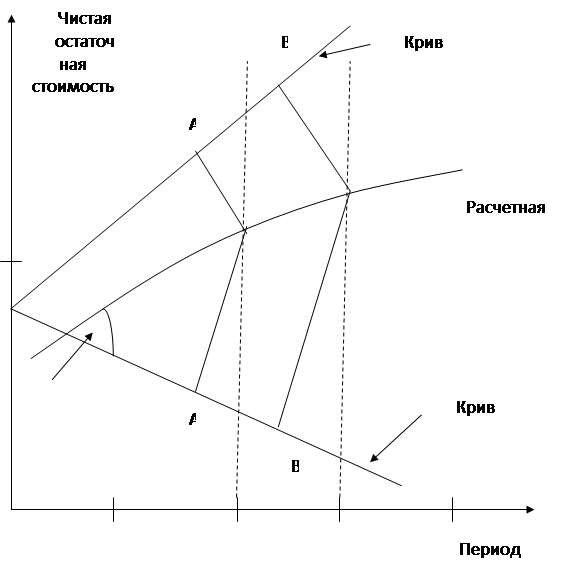

Рисунок 3.1 – Зависимость между расчетной и прогнозной стоимостью инвестиционного проекта

С другой стороны, уравнение прогнозного значения зависимости можно вывести с помощью значения чистой остаточной стоимости, полученного на основании метода экспертных оценок. Более общий случай выведения функциональной зависимости F(t) предполагает использование информации об изменении уровня инфляции, процентных ставок по долгосрочным займам, экспертных оценок возможных уровней риска и инвестирования.

Если рассмотреть графическую иллюстрацию изменения чистой остаточной стоимости (рассчитанной на основании формул (2.8) и (2.9)) и ее прогнозные значения во временном интервале (рисунок 3.1), то видно, что возможны различные тенденции в изменении двух величин NPV и PNPV, изображенных расчетной кривой и кривыми 1(2) соответственно.

При этом взаимное расположение кривых можно проанализировать на основании величины угла между ними (см. рис.3.1, угол α).

Тогда в качестве оптимизационного значения ENPVt в определенный момент времени можно выбрать проекцию отрезка АВ на кривой, которая характеризует изменение чистой остаточной стоимости NPV на кривую, которая характеризует прогнозное значение чистой остаточной стоимости. Длина отрезка АВ является числовым значением величины NPVt – чистой остаточной стоимости инвестиционного проекта в определенный промежуток времени. Тогда в наиболее простом случае значение величины проекции можно оценить по формуле: