Механизм формирования и распределения прибыли в фирме

б) предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам. Эта льгота предоставляется указанным предприятиям, осуществляющим развитие собственной производственной базы и жилищное строительство;

в) затраты предприятий на содержание находящихся у них на балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда.

С целью стимулирования НТП облагаемая прибыль уменьшается на суммы, направленные:

1. научными организациями, прошедшими государственную аккредитацию, непосредственно на проведение и развитие научно-исследовательских и опытно-конструкторских работ в порядке и по перечню, которые устанавливаются Правительством РФ;

2. предприятиями на проведение НИОКР, а также в Российский фонд технологического развития, но не более 10% суммы налогооблагаемой прибыли [16,c.68].

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределенных денежных отношениях.

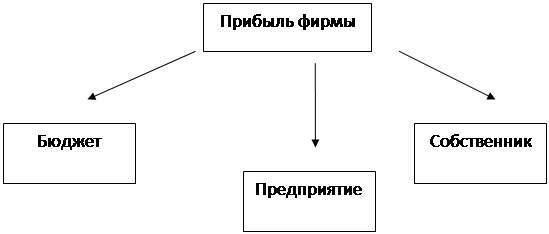

Характер их воздействия на производство зависит от тог, насколько конкретная система распределения, формы и методы ее организации соответствуют, объективны потребностям общества, уровню развития производительных сил, экономическим интересам государства, предприятий и каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективности производства начинает сдерживаться. Распределение прибыли является составной и неразрывной частью общей системы распределенных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной. Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом предприятием по поводу распределения прибыли прождал новые формы и методы этого распределения. По сути, распределение прибыли следует рассматривать в трех направлениях (таб.6).

Таблица 6 Направление распределения прибыли

Прибыль распределяется между государством, собственником предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействует на эффективность деятельности предприятия как позитивно, так и негативно. Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли. Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово – хозяйственной деятельности и показана в бухгалтерской отчетности. Исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль как алгебраическая сумма прибыли от реализации продукции (работ, услуг) прибыли (убытка) от реализации имущества и доходов от сальдо доходов и расходов от внереализационных операций. Далее валовая прибыль корректируется на суммы безвозмездно полученных ценностей, сумм перерасхода по лимитируемым статьям затрат, разницу между суммой выручки от реализации, исчисленной по рыночным и фактическим ценам (при реализации продукции по ценам ниже себестоимости), списанных на убытки недостач, суммовым разницам и др. Таким образом, прибыль, подлежащая налогообложению заметно отличается от фактического финансового результата хозяйственной деятельности. При таких корректировках нередки случаи, когда исчисленный налог на прибыль превышает сумму балансовой прибыли. Следовательно, источником уплаты такого налога служат вместе с прибылью оборотные средства. На предприятии распределению подлежит прибыль после уплаты налогов и выплаты дивидендов. Из этой прибыли также уплачивается некоторые налоги в местные бюджеты, и взыскиваются экономические санкции. Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития. В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного назначения и строительства жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно – исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг [19,c.85].