Классификация производных финансовых инструментов

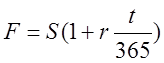

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Правда, контрагенты не смогут также воспользоваться возможной благоприятной конъюнктурой. Форвардный контракт предполагает обязательность исполнения, но стороны не застрахованы от его неисполнения в случае банкротства или недобросовестности одного из участников сделки. Вторичный рынок форвардных контрактов на большую часть активов развит слабо, так как по своим характеристикам форвардный контракт – это контракт индивидуальный. Исключение составляет форвардный валютный рынок. Заключая форвардный контракт, стороны согласовывают цену, по которой будет исполнена сделка. Данная цена называется ценой поставки. Существует два подхода к определению форвардной цены. Согласно первому форвардная цена возникает как следствие ожиданий участников срочного рынка относительно будущей цены своп. Второй подход – арбитражный![]() – строиться на технической взаимосвязи между форвардной и текущей спотовой ценами, которая определяется существующей на рынке ставкой без риска. Причем допускается, что инвестору безразлично, приобретать ли актив на спотовом рынке сейчас или по форвардному контракту в будущем. В рамках арбитражного подхода различают также: 1) форвардную цену актива, по которому не выплачиваются доходы и 2) форвардную цену актива, по которому выплачиваются доходы. Для первого случая формулу определения форвардной цены можно представить следующим образом:

– строиться на технической взаимосвязи между форвардной и текущей спотовой ценами, которая определяется существующей на рынке ставкой без риска. Причем допускается, что инвестору безразлично, приобретать ли актив на спотовом рынке сейчас или по форвардному контракту в будущем. В рамках арбитражного подхода различают также: 1) форвардную цену актива, по которому не выплачиваются доходы и 2) форвардную цену актива, по которому выплачиваются доходы. Для первого случая формулу определения форвардной цены можно представить следующим образом:

|

![]() Форвардную цену актива, по которому выплачиваются доходы, определить несколько сложнее. Если на акцию выплачивается дивиденд в течение действия форвардного контракта, то форвардную цену необходимо скорректировать на его величину, так как, приобретя контракт, инвестор не получит дивиденд [14, с.180]. Для наиболее простого случая, когда дивиденд выплачивается перед самым моментом истечения контракта, формула будет следующей:

Форвардную цену актива, по которому выплачиваются доходы, определить несколько сложнее. Если на акцию выплачивается дивиденд в течение действия форвардного контракта, то форвардную цену необходимо скорректировать на его величину, так как, приобретя контракт, инвестор не получит дивиденд [14, с.180]. Для наиболее простого случая, когда дивиденд выплачивается перед самым моментом истечения контракта, формула будет следующей:

Если дивиденд выплачивается в некоторый момент времени в период действия контракта, то покупатель теряет не только дивиденд, но и проценты от его реинвестирования до момента истечения срока действия контракта. В этом случае предыдущая формула примет вид:

|

где: T – это срок действия контракта; t – день выплаты дивиденда; r – ставка без риска для периода времени T; l - ставка без риска для периода T-t;

Существует несколько разновидностей краткосрочного форвардного контракта, среди них - операции репо и обратного репо. Репо – это соглашение между контрагентами, в соответствии с которым одна сторона продает другой ценные бумаги с обязательством выкупить их у нее через некоторое время по более высокой цене. В результате операции первая сторона фактически получает кредит под обеспечение ценных бумаг. Доход второй стороны формируется за счет разницы между ценами, по которым она вначале покупает, а потом продает бумаги. Обратное репо – это соглашение о покупке бумаг с обязательством продажи их в последующем по более низкой цене. В данной сделке лицо, покупающее бумаги по более высокой цене, фактически получает их в ссуду под обеспечение денег. Второе лицо, предоставляющее кредит в форме ценных бумаг, получает доход (процент за кредит) в сумме разницы цен продажи и выкупа бумаг[2. 171-185с.].

Фьючерсные контракты

Фьючерсный контракт представляет собой договоренность между сторонами о купле или продаже определенного количества товара в условленный срок по согласованной цене. Хотя в таком контракте определяется цена покупки, но актив до даты поставки не оплачивается. Участники сделки несут ответственность за обязательное выполнение условий контракта. Фьючерсные контракты заключаются на такие актива, как сельскохозяйственные товары, сырьевые ресурсы, иностранная валюта, ценные бумаги с фиксированными доходами, рыночные индексы, банковские депозиты. Фьючерсные контракты заключаются только на бирже. Рассмотрим подробнее валютные фьючерсы [6. 193-201с.].

В США торговля валютными фьючерсными контрактами осуществляется на международном денежном рынке (IMM), подразделении Чикагской товарной биржи (CME). В Росси фьючерсами торгуют в настоящий момент только на бирже «Санкт-Петербург». Валютные фьючерсы, подобно форвардным контрактам, фиксируют стоимость какой-либо валюты до момента поставки в какой-то определенный срок в будущем. В отличие от форвардных контрактов фьючерсные контракты стандартизированы, и торговые операции по ним осуществляются на организованной бирже. Преимущество фьючерсных контрактов перед форвардными заключается в их рыночной ликвидности, т.е. возможности продажи или покупки на биржевом рынке. Фьючерсные контракты обеспечивают необходимые услуги участникам валютного рынка. Эти услуги включают: 1)определение цены, т.е. участники рынка, проводящие хеджирование, и спекулянты взаимодействуют, чтобы определить будущую цену какой-либо валюты; 2) ликвидность, способность участников рынка осуществлять куплю-продажу в любое время, когда рынок открыт для торговли; 3) защиту клиента, которая осуществляется введением принудительных обменных правил. Для обеспечения высокого уровня защиты клиента на CME используют следующие меры: требования маржи; защита от банкротства; защита от невыполнения обязательств; система клиринга.