Понятие, сущность и экономическое содержание финансовых ресурсов предприятия

«Финансовые ресурсы предприятия - это денежные средства, используемые с целью финансирования деятельности предприятия. Они отличаются от материальных, нематериальных и трудовых ресурсов. Несмотря на неоднородность состава, уровень ликвидности финансовых ресурсов максимален и выше, чем у материальных ресурсов. Только финансовые ресурсы можно преобразовать в любой другой вид ресурсов».[4]

Формирование широкой системы распределительных отношений, образование доходов и накоплений, создание и использование финансовых фондов обеспечиваются финансовым механизмом. Финансовый механизм – это составная часть хозяйственного механизма, представляющая собой совокупность форм и методов, с помощью которых осуществляется финансовая деятельность предприятия. Фактически финансовый механизм включает виды, формы и методы организации финансовых отношений и способы их количественного определения. В силу того, что финансовые отношения весьма разнообразны и зависят от многих факторов общеэкономического, правового, управленческого и прочего характера. Структура финансового механизма очень сложна и, как правило, специфична для каждого конкретного предприятия. Однако во всех случаях финансовый механизм включает три органически взаимосвязанных блока:

- финансирование - заключается в обеспечении хозяйственной деятельности предприятия денежными ресурсами, необходимыми для покрытия затрат различного характера. Финансирование может осуществляться за счет собственных и заемных средств;

- кредитование - предоставление кредитов (кредитных финансовых ресурсов) предприятию или предприятием на условиях срочности, возвратности, платности, дифференцированности и целевого назначения;

- инвестирование – вложение капитала, в какое – либо предприятие или дело. Если финансирование удовлетворяет текущие потребности предприятия, то инвестирование обеспечивает реализацию предпринимательских, социальных, экологических и других проектов.[5]

Необходимость финансов состоит в потребности субъектов хозяйствования и государства в ресурсах, обеспечивающих их деятельность.

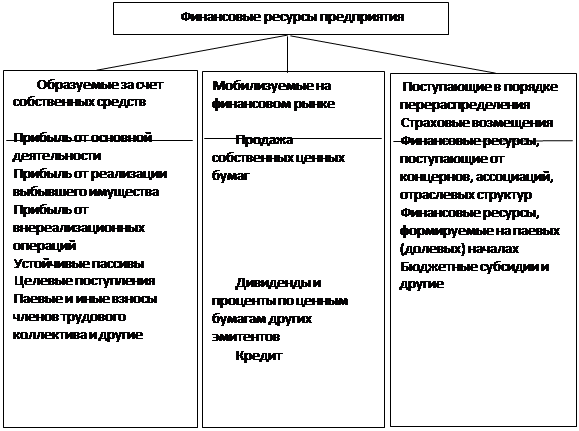

Финансовые ресурсы формируются, главным образом, за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относятся уставный, резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в обороте предприятия кредиторская задолженность (по зарплате из-за разницы в сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками).[6]

Значительные финансовые ресурсы, особенно во вновь создаваемых и реконструируемых предприятиях, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием; дивидендов и процентов по ценным бумагам других эмитентов; доходов от финансовых операций; кредитов.

Предприятия могут получать финансовые ресурсы от ассоциаций и концернов, в которые они входят; от вышестоящих организаций при сохранении отраслевых структур; от органов государственного управления в виде бюджетных субсидий; от страховых организаций. Структура финансовых ресурсов предприятия представлена на рисунке 1.

Рисунок 1 - Структура финансовых ресурсов предприятия

Использование финансовых ресурсов предприятия осуществляется по следующим направлениям:

- текущие затраты на производство и реализацию продукции (работ, услуг);

- инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;