Политика управления оборотным капиталом предприятия

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим этапам:

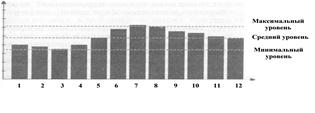

На первом этапе по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней "сезонной волны" , представленный на рисунке 1.2

Рисунок 1.2 – График «сезонной волны» уровня оборотных активов предприятия на протяжении года.

На втором этапе по результатам графика "сезонной волны" рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

На третьем этапе определяется сумма постоянной части оборотных активов по следующей формуле:

ОАпост = ОАп х Кмин , (10)

где ОАпост — сумма постоянной части оборотных активов в предстоящем периоде;

ОАп —средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде

Кмин — коэффициент минимального уровня оборотных активов.

На четвертом этапе определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

ОАп макс = ОАп х (Кмакс — Кмин); (11)

ОАп сред = (ОАп макс – ОАпост)/2, (12)

где ОАп макс— максимальная сумма переменной части оборотных активов в предстоящем периоде;

ОАп сред — средняя сумма переменной части оборотных активов в предстоящем периоде;

ОАпоет— сумма постоянной части оборотных активов в предстоящем периоде;

Кмакс— коэффициент максимального уровня оборотных активов;

Кмин— коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме расходов будущих периодов и безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательством. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

6. Обеспечение повышения рентабельности оборотных активов. Как и любой вид активов, оборотные активы должны генерировать определенную прибыль при их использовании в производственно-сбытовой деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые вложения). Поэтому составной частью разрабатываемой политики является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений. [8, 316]

7. Обеспечение минимизации потерь оборотных активов в процессе их использования. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь; краткосрочные финансовые вложения — риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность — риску невозврата или несвоевременного возврата, а также риску инфляционному; запасы товарно-материальных ценностей — потерям от естественной убыли и т.п. Поэтому политика управления оборотными активами должна быть направлена на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов.

Формирование принципов финансирования отдельных видов оборотных активов. Исходя из общих принципов финансирования активов, определяющих формирование структуры и стоимости капитала, должны быть конкретизированы принципы финансирования отдельных видов и составных частей оборотных активов. В зависимости от финансового менталитета менеджеров, сформированные принципы могут определять широкий диапазон подходов к финансированию оборотных активов — от крайне консервативного до крайне агрессивного.