Анализ системы внутреннего контроля на предприятии

Результаты финансового учета (финансовая отчетность) представляется по установленным формам, результаты управленческого учета – по произвольной форме, удобной для внутренних пользователей.

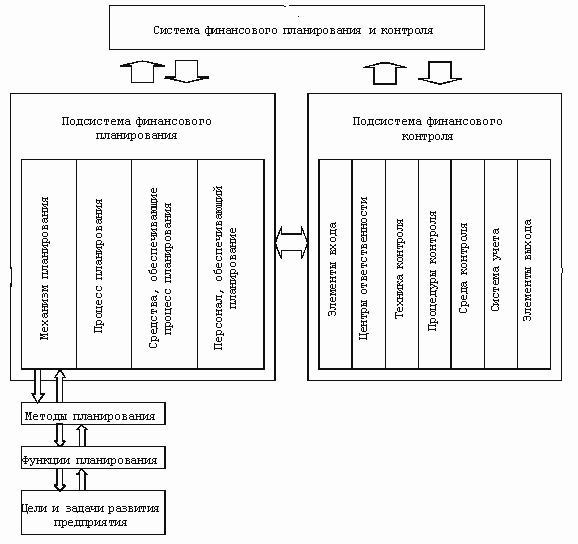

Рис. 2.2. Система финансового планирования и контроля ОАО «КЗСК»

Финансовая информация представляется в денежных измерителях, а в управленческом учете используются любые показатели, включая натуральные, трудовые, денежные. Учет включает в себя контрольные процедуры проверки того, что полностью ли завершен учет данных операций и соответствует ли учет общепринятым бухгалтерским стандартам.

Классификация подразумевает проверку правильности отнесения сумм на соответствующие счета и субсчета, а точность - проверка правильности сумм на этих счетах. Если конкретное направление контроля может быть отнесено на одно из вышеперечисленных видов, то, скорее всего оно относится к контролю системы учета предприятия. Периодизация предполагает контроль того, чтобы операции записывались в том периоде, в котором были совершены.

Это направление контроля тесно связано с проблемой реальности и полноты отражения операций после балансовой даты. Таким образом, в ОАО «КЗСК» используют многочисленные процедуры контроля и учета. Все эти процедуры, так или иначе, направлены на предотвращение, выявление и исправленное ошибок и искажений информации семи основных видов, которые могут возникнуть в финансовых отчетах.

Среда внутреннего контроля ОАО «КЗСК» определяется как внутренними, так и внешними факторами. В числе внутренних факторов можно выделить следующие:

- стиль работы руководителей (включая конкретные действия по организации на предприятии системы внутреннего контроля);

- организационный статус отдела внутреннего контроля;

- определение и документальное закрепление процедур контроля;

- налаженность системы информационного обеспечения управления;

К внешним факторам, определяющим среду внутреннего финансового контроля на предприятии, относятся:

- уровень развития экономики;

- развитие законодательной базы;

- налоговая политика государства;

- соблюдение действующего законодательства и работа с внешними органами контроля;

- риск, присущий деятельности данного предприятия, и ряд других факторов.

Также важными элементами внутреннего финансового контроля являются применяемые на предприятии системы бухгалтерского и управленческого учета. Наряду с выявлением проблем в области финансового планирования ОАО «КЗСК» выявлены и ряд проблем в области финансового контроля. Так, было признано, что финансовый план только тогда будет являться эффективным инструментом управления, когда его выполнение можно оперативно контролировать на основе фактической информации, получаемой из управленческого учета. С другой стороны, организация самого финансового контроля на предприятии полностью зависит от порядка составления документов и всей схемы документооборота.

Таким образом, реформирование определенных элементов системы финансового контроля приводит к реформированию соответствующих составляющих системы финансового планирования, а поэтому имеет смысл эти две системы объединить в одну.