Проблемы организации финансового планирования и контроля на отечественных предприятиях

В последние годы в работах многих отечественных авторов процесс финансового планирования связывается исключительно с формированием бюджетов (в частности, работы Акулова В.Б. [1], Бухалкова М.И. [5], Романовой М.В. [18]). Объяснением такого подхода служит тот факт, что государство в лице Министерства экономики издало в 1998 г. Типовую программу реформирования предприятий, в которой излагались методические рекомендации по реформированию различных аспектов деятельности отечественных предприятий [15] и которой придерживаются многие авторы. Согласно этой программе, система финансового планирования состоит из следующих подсистем: а) бюджетного планирования деятельности структурных подразделений предприятия и б) сводного бюджетного планирования деятельности предприятия.

Целью данной главы является разработка механизма совершенствования организации финансового планирования на предприятии с учетом взаимосвязи с другими видами планов, составляемых на предприятии.

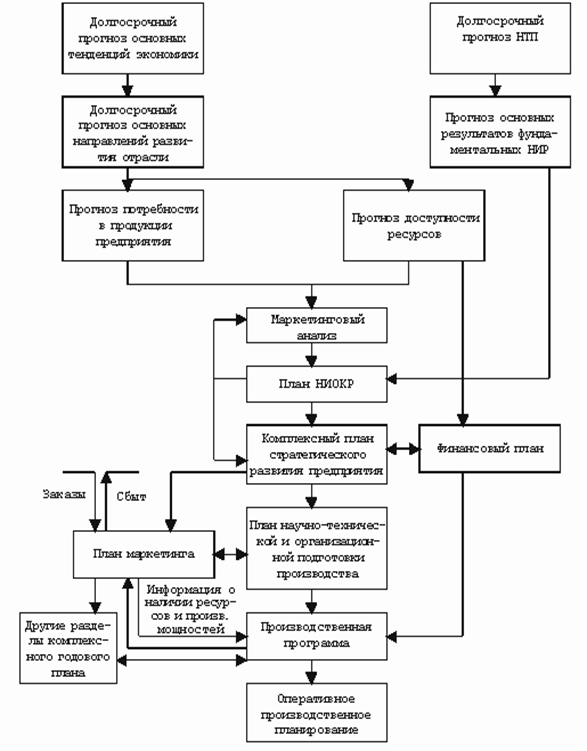

Взаимосвязь между планами можно представить в виде схемы (см. рис. 2 [8]). Как видно на схеме, система планов предприятия представляет собой достаточно разветвленную сеть. Задача финансового плана состоит в финансовом выражении тех целевых установок и количественных показателей, которые заданы другими планами.

Если посмотреть на представленную систему не с точки зрения видов включаемых в нее планов, а исходя из ее содержательных элементов, то можно выделить следующие составляющие системы:

|

- |

механизм планирования (разработка целей развития предприятия, функции и методы планирования); |

|

- |

средства, обеспечивающие процесс планирования; собственно процесс планирования (последовательность этапов); |

|

- |

персонал, осуществляющий планирование; |

|

- |

организационная структура планирования. |

Сравнение двух точек зрения позволяет сделать вывод о том, что методика и инструментарий, применяемые различными видами планирования на предприятии, во многом схожи. Поэтому в дальнейшем элементы системы планирования целесообразно рассматривать в рамках финансового планирования.

Рис. 2. Система планов предприятия

Для того чтобы разработать механизм совершенствования организации финансового планирования на отечественных предприятиях, необходимо, прежде всего, выделить проблемы, существующие на современных отечественных предприятиях в этой области, и объекты совершенствования.

На основании опыта работы специалистов консалтинговых фирм по постановке автоматизированных систем финансового планирования [14] был выявлен целый ряд проблем, с которыми сталкиваются отечественные предприятия в области организации финансового планирования:

|

- |

нереальность формируемых финансовых планов, что связано с необоснованными плановыми данными по сбыту, планируемой долей денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, увеличенными потребностями в финансировании. Основной причиной такого положения дел является функциональная разобщенность подразделений, участвующих в составлении финансовых планов. В результате планы не являются реальным инструментом управления; |

|

- |

низкая оперативность составления планов. Это связано с отсутствием четкой системы подготовки и передачи плановой информации из отдела в отдел, длительностью процедуры согласования планов, недостатком и недостоверностью информации; |

|

- |

отсутствие четких внутренних стандартов составления планов; |

|

- |

«оторванность» стратегического планирования от текущего; |

|

- |

слабая выполнимость планов с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами. |