Анализ кредитоспособности предприятия и ликвидности его баланса

Анализ оборачиваемости оборотных активов включает анализ:

оборачиваемости активов предприятия;

оборачиваемости дебиторской задолженности;

оборачиваемости товарно-материальных запасов.

1. Анализ оборачиваемости активов предприятия.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

![]()

Этот показатель характеризует скорость оборота оборотных активов предприятия.

Соответственно, оборачиваемость текущих активов будет определяться как:

![]()

Средняя величина активов по данным баланса определяется по формуле:

где Он, Ок - величина активов на начало и на конец периода.

Затем определяется продолжительность одного оборота в днях:

![]()

где оборачиваемость активов численно равна коэффициенту оборачиваемости текущих активов.

Если продолжительность оборота текущих активов увеличивается, то для продолжения производственно-коммерческой деятельности хотя бы на том же уровне необходимо дополнительное привлечение средств в оборот, которое рассчитывается по формуле:

Этот показатель характеризует дополнительное привлечение средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов.

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств.

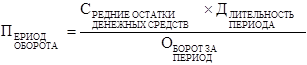

Одним из способов оценки достаточности денежных средств является определение длительности периода оборота. С этой целью используется формула:

Для расчета средних остатков денежных средств привлекаются внутренние учетные данные (ОДn - остатки на начало n-го месяца) и формула:

где n - количество месяцев в периоде.

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Указанные направления движения денежных средств принято рассматривать отдельно в разрезе текущей, инвестиционной и финансовой деятельности.

Приток денежных средств в рамках текущей деятельности связан с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток - с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, производственными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. К текущей деятельности принято также относить и выплаченные (полученные) проценты по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества, имеющего долгосрочное использование (в первую очередь - поступление (выбытие) основных средств и нематериальных активов).

Финансовая деятельность предприятия связана в основном с притоком средств вследствие получения долгосрочных и краткосрочных кредитов и займов и их оттоком в виде выплаты дивидендов и погашения задолженности по полученным ранее кредитам.