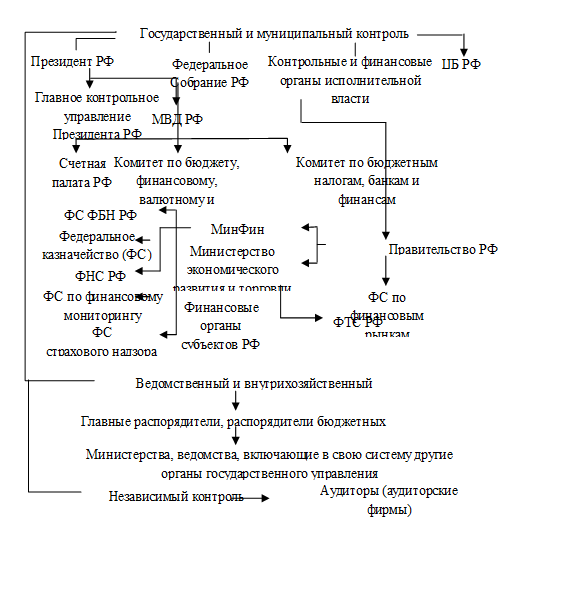

Методы финансового контроля и органы его осуществляющие

В структуре Минфина действует и Федеральное казначейство, задачи которого заключаются в осуществлении надзора за проведением бюджетной политики в целом, за осуществлением эффективного управления доходами и расходами в процессе исполнения республиканского бюджета, за накоплением и использованием как бюджетных, так и внебюджетных фондов, следит за государственной казной, за всеми денежными накоплениями во всех государственных карманах.

Федеральная служба страхового надзора и её территориальные органы, помимо лицензирования страховой деятельности и регулирования единого страхового рынка, осуществляют контроль обоснованности страховых тарифов и следят за соблюдением страховыми фирмами нормативов платёжеспособности. Этой контролирующей структурой устанавливаются правила формирования и размещения страховых резервов, методика расчёта соотношений между активами и обязательствами страховой фирмы, а также порядок учёта страховых операций и формы отчётности по страховой деятельности, включая соблюдение установленных нормативов. В случае неоднократного выявления нарушений законодательства и нормативных документов органы страхового надзора имеют право ограничивать действие лицензий страховых фирм либо обратиться в арбитражный суд с иском об их ликвидации.

Не последнее место в области финансового контроля занимает Федеральная служба по финансовому мониторингу, уполномоченная принимать меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и координирующая деятельность в этой сфере иных федеральных органов исполнительной власти.

Основным органом, занимающимся надзором за аккумуляцией государственных денежных средств, является налоговая служба, которая состоит из центрального республиканского органа государственного управления и государственных налоговых инспекций в субъектах Федерации. Система налоговых органов, подчиняющаяся Правительству РФ и входящая в состав Минфина России, включает Федеральную налоговую службу, а также государственные налоговые инспекции в субъектах РФ и органах местного самоуправления. Основное оперативное звено - городские и районные налоговые инспекции, поскольку именно они осуществляют непосредственный налоговый контроль и ведут учёт налогоплательщиков. В свою очередь ФНС контролирует деятельность нижестоящих налоговых органов, координирует взаимодействие органов налоговой службы с другими контролирующими и правоохранительными органами.

|

Государство руководит и направляет финансовую деятельность через свои органы, которые наделены для этого специальной компетенцией. В то же время практически все органы государства без исключения занимаются финансово-контролирующей деятельностью. Органы общей компетенции - высшие представительные и исполнительные органы государственной власти - руководят всеми финансами, бюджетом, налогами, денежно-кредитной системой, организуют и осуществляют страхование, валютно-денежное обращение, таможенное регулирование и эмиссию.

Одним из важнейших условий стабилизации финансовой системы любого государства, в том числе и российского, является обеспечение исполнения налогового законодательства.

Все государственные органы, в том числе и налоговые, эффективно применяют контроль, поскольку он является основным элементом управления. Посредством контроля устанавливается достоверность данных о полноте, своевременности и эффективности выполняемого задания, а также законность операций и действий, осуществленных должностными лицами при выполнения задания, выявление внутренних резервов улучшения деятельности и устранения допущенных нарушений и недостатков в работе, включая привлечение к ответственности, допущенную халатность при выполнении установленных заданий.