Экономическая сущность и особенности расходов региональных бюджетов

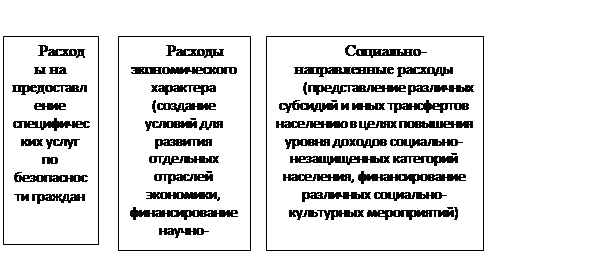

Рисунок 1.1 – Направления расходования бюджетных ресурсов регионального бюджета

Сочетание этих факторов порождает ту или иную систему расходов бюджета любого государства на определенном этапе социально-экономического развития.

При рассмотрении полного списка этих расходов можно увидеть и оценить всю сложность реализации принципов расходования бюджетных средств на региональном уровне. С целью улучшения ситуации в этой сфере разрабатываются и реализуются многочисленные комплексные целевые программы как федерального, так и регионального уровня. Для повышения результативности реализации программ регионального развития необходимо учитывать специфические особенности отдельных субъектов РФ и преобладающие тенденции развития второго уровня бюджетной системы страны.

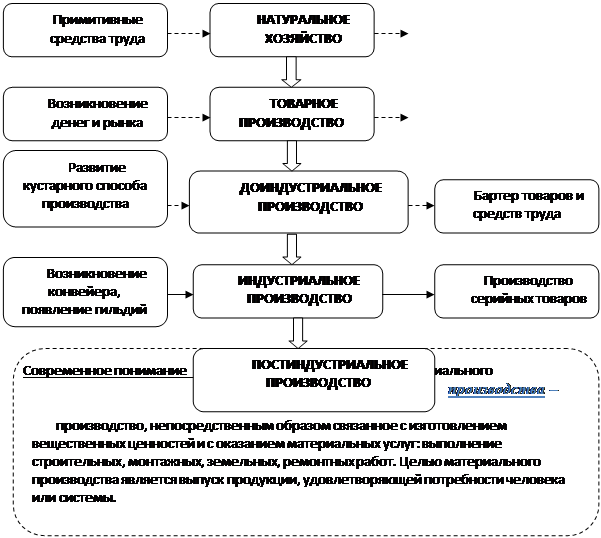

Необходимо отметить, что категорию расходов преимущественно составляют статьи отраслей материального производства. К отраслям материального производства принято относить промышленность, сельское и лесное хозяйство, строительство, транспорт, связь, материально-техническое обеспечение, торговлю, общественное питание. Материальное производство включает также полиграфию (книгопечатание), коммунально-бытовое обслуживание, охоту, собирательство плодов, ягод, лекарственных растений и некоторые другие виды деятельности. В целом, развитие форм материального производства представлено на рисунке 1.2.

Рисунок 1.2. – Развитие форм материального производства

Основными особенностями расходования бюджетных средств на региональном уровне являются:

– несовершенная структура расходной части бюджетов субъектов РФ;

– необходимость повышения эффективности и рациональности использования бюджетных средств;

– отсутствие достаточного обоснования бюджетного планирования;

– углубление дифференциации бюджетной обеспеченности регионов, предполагающее усугубление проблемы бюджетного выравнивания;

– необходимость обеспечения доступности и повышения качества бюджетных услуг (прежде всего услуг здравоохранения и образования, непосредственно влияющих на уровень жизни населения) [22, с.10].

В ст.65 Бюджетного кодекса РФ закреплен важнейший принцип формирования расходов бюджетов и в целом государственной политики в области бюджетного финансирования в Российской Федерации. Формирование расходов бюджетов всех уровней бюджетной системы РФ должно базироваться на следующих принципах [2]:

1) методологических основах;

2) нормативах минимальной бюджетной обеспеченности;

3) нормативах финансовых затрат на оказание государственных услуг.

Указанные методологические и нормативные основы устанавливаются Правительством Российской Федерации. При этом органам государственной власти субъектов Российской Федерации, органам местного самоуправления законодательством предоставлено право с учетом имеющихся финансовых возможностей увеличивать такие нормативы финансовых затрат на оказание государственных, муниципальных услуг.