Классификация издержек производства

Рис. 7. Типы кривых долгосрочных ATC

3. Если же в течении определённого времени производства долгосрочные средние общие издержки никак не реагируют на изменение объёма выпуска, т.е. остаются неизменными, то фирма будет иметь постоянный эффект от изменения масштаба производства. Например, рост количества применяемых ресурсов на 10 % вызвал рост объёмов производства также на 10 %. Данный временной интервал отвечает варианту II функционирования расширяющейся фирмы (рис.6). [16, с. 178-182]

Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объёма выпуска будет сопровождаться снижением долговременных средних общих издержек, в других - их увеличением. Это обстоятельство оказывает существенное влияние на структуру той или иной отрасли. Чтобы понять это воздействие, вводится понятие минимального эффективного масштаба (MES), т.е. наименьшего объёма производства, при котором фирма может минимизировать свои долгосрочные средние общие издержки. На рис.6 видно, что это возможно при объёме выпуска, равном OQ1.

Выбор оптимального размера предприятия будет зависеть от того, какая ситуация складывается с долгосрочными средними общими издержками. Если наблюдается тенденция снижения последних с увеличением объёма выпуска и если этот временной интервал достаточно продолжителен (рис.7, а), то наибольшую эффективность продемонстрируют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

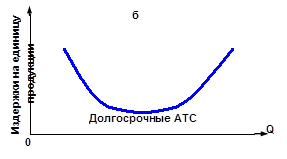

Если же положительный эффект масштаба по временной продолжительности является относительно небольшим (рис.7, б) и быстро сменяется отрицательным эффектом, то эффективнее других будут выглядеть небольшие фирмы, ибо они в состоянии оперативно вносить необходимые коррективы в свою хозяйственную политику. Значителен удельный вес производства малых фирм в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях лёгкой промышленности.

В случае достаточной продолжительности временного интервала с постоянной отдачей от применяемых производственных факторов, когда положительный эффект масштаба уже себя исчерпал, а отрицательный не вступает в действие до тех пор, пока не достигнуты значительные объёмы производства, одинаково эффективными окажутся и крупные и небольшие фирмы. На рис.6 показана эта ситуация на том отрезке кривой долгосрочных средних издержек, который описывает объём производства, равный Q1Q2.

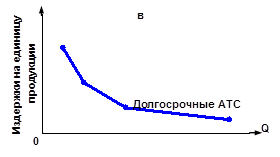

Нельзя полагать, что во всех случаях расширение объёмов выпуска будет сопровождаться чётко прослеживаемой сменой названных временных интервалов. Хозяйственный опыт показывает, что для некоторых отраслей (например, для обрабатывающей) типична относительная продолжительность положительного эффекта масштаба при условии больших объёмов выпуска (рис.7, в).

Из рис.7, в видно, что кривая долгосрочных ATC сначала стремительно падает, затем темп падения замедляется и она плавно снижается с увеличением объёма выпуска. Средние издержки приближаются к постоянным. Такие кривые называются ещё L-образными кривыми.

Для эффективного управления расходами предприятия целесообразно воспользоваться соответствующей их классификацией. Эта классификация может быть использована в процессе учета, анализа, планирования и контроля расходов предприятия и проводится по следующим основным признакам:

1. По особенностям ведения и отражения в налоговом учете.

Исходя из особенностей ведения и отражения в налоговом учете расходов предприятия, издержки производства можно классифицировать на прямые расходы, расходы двойного назначения, расходы, связанные с уплатой процентов по долговым обязательствам, расходы на оплату труда, расходы на социальные мероприятия.

2. По скорости окупаемости. По скорости окупаемости затраты подразделяются на два основных вида — текущие и долговременные.

Текущие затраты предприятия связаны с решаемыми им в процессе хозяйственной деятельности тактическими задачами — закупкой сырья, материалов, топлива и т. д., транспортированием, хранением и продажей продукции, обслуживанием материально-технической базы, содержанием персонала и т. п. Долговременные затраты (инвестиции) связаны с решаемыми предприятием стратегическими задачами — строительством, реконструкцией или приобретением зданий, сооружений, покупкой новых видов машин, механизмов и оборудования, приобретением различных нематериальных активов, формированием долгосрочного портфеля ценных бумаг и т. п.