Социально-экономическое значение финансирования организаций социальной сферы

Центральное место в финансовой системе любого государства занимает государственный бюджет - это используемый правительством денежный фонд для финансирования своей деятельности, с помощью которого государство влияет на экономические процессы. Государственный бюджет взаимодействует с другими звеньями финансовой системы, осуществляя перераспределение средств в пользу нуждающихся фондов (как правило, путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам).

Бюджет оказывает огромное влияние на общественное производство, выступая ускорителем, а иногда - тормозом социально-экономического развития общества. При переходе к рыночной экономике он не утрачивает своей активной роли и может стать важным фактором успешного осуществления экономических и социальных преобразований. Бюджет может существенно менять сложившиеся народнохозяйственные пропорции, положительно влиять на отраслевую и территориальную структуры обществ, производства. Через налоги, налоговые льготы, бюджетное финансирование можно изменять деятельность хозяйствующих субъектов, направив ее на быстрое обновление производств, потенциала, ускорение НТП, рост рентабельности и т.д. В условиях рынка именно бюджет призван оказывать помощь государству в проведении социально значимых реформ (пенсионной, образовательной и др.), нивелировать социальные последствия расслоения граждан по материальному положению. Бюджет как финансовый документ отражает результаты планового образования и расходования конкретных денежных средств. Он ежегодно разрабатывается исполнительными и утверждается законодательными (представительными) органами государственной власти и местного самоуправления. Составляется бюджет в форме баланса доходов и расходов, показатели которого отображают предполагаемое (предусматриваемое) движение средств. Бюджетная система Российской Федерации состоит из трех звеньев и включает в себя:

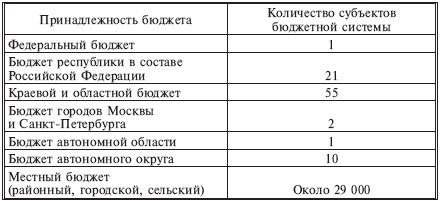

- федеральный бюджет;

- бюджеты субъектов РФ (21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт- Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области);

- местные бюджеты (около 29 тысяч местных бюджетов: городских, районных, поселковых, сельских).

Таблица 1

Структура бюджетной системы Российской Федерации

В нашем государстве существует большое количество организаций, которые финансируются за счет бюджетов разного уровня. Получателями бюджетных средств в основном являются бюджетные учреждения, которые напрямую зависят от своевременного и полного бюджетного финансирования в соответствии с бюджетной росписью на год.

Главный распорядитель средств федерального бюджета - орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, а также наиболее значимое бюджетное учреждение науки, образования, культуры, здравоохранения и средств массовой информации. Главные распорядители средств федерального бюджета включаются в ведомственную классификацию расходов федерального бюджета.

Распорядитель бюджетных средств - орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств.