Стороны Bid и Offer и размер маржи в котировке валютных курсов

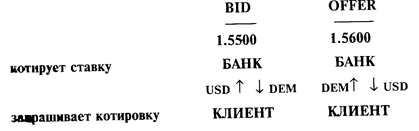

Внимание! В определении действий, которые необходимо предпринять с базовой валютой по стороне bid или стороне offer, важное значение имеет, кто кому котирует валютный курс. Обычно коммерческие банки котируют курс своим клиентам — компаниям, физическим лицам, однако на межбанковском рынке банки котируют курс друг другу. Вышеприведенное правило относится к банку, который котирует курс.

Для облегчения понимания и запоминания сторон bid и offer приведем такую схему:

Предположим, что клиент банка держит валютный счет в долларах США, но по условиям контракта должен заплатить за поставляемое оборудование немецкие марки. Выставляя банку платежное поручение в немецких марках против своего долларового счета, клиент фактически просит осуществить ему конверсию долларов в необходимые для закупки оборудования марки. Банк выполняет конверсию по котировке bid, покупая у клиента доллары (путем списания их со счета клиента) и продавая ему марки (зачисляя на счет клиента и осуществляя платеж).

Данное правило применимо также к деятельности банковских обменных пунктов. Предположим, гражданин, имеющий банкноту в 100 долларов и испытывающий потребность в рублях, обращается в пункт обмена валют банка «Российский Кредит» и видит следующие котировки наличного курса доллара США к рублю:

Покупка (bid) Продажа (Offer)

4350 4450

Гражданин продаст 100 долларов банку по курсу 4350, получив в обмен 435 тыс. рублей. Второй гражданин, желающий перевести лишние рубли в доллары купит стодолларовую купюру по курсу 4450 рублей за доллар, заплатив при этом 445 тыс.рублей. На этих двух сделках банк заработал 10 тыс.рублей.

Разница между правой и левой стороной котировки называется спрэд (spread) или маржа (margin) и служит основой для получения банком прибыли по противоположным сделкам с клиентами или другими банками. Маржа (спрэд) может рассматриваться как «плата за услуги». Для осуществления двойной котировки банк должен покрывать затраты, возникающие в связи с проведением операции, а также принимать во внимание потенциальные риски изменения валютного курса.

Размер маржи может изменяться в зависимости от нескольких причин.

Статус контрагента. Размер банковской маржи шире для клиентов банка, нежели для других банков на межбанковском рынке. При котировании курса доллара к марке USD/DEM на международном валютном рынке ширина спрэда составляет не более 10 пунктов (обычно 5 пунктов) — 1.5510/20. На московском межбанковском рынке ширина маржи курса доллар/рубль USD/RUR составляет обычно 3 рубля - 4857/60. Своим клиентам при проведении валютных конверсий банки котируют более широкий спрэд, например, USD/DEM = 1.5480 - 1.5630.

Рыночная конъюнктура. В условиях нестабильного, быстро изменяющегося курса размер маржи обычно больше. Например, в условиях резкого падения курса доллара на международных рынках многие банки будет котировать по сделкам доллар/немецкая марка не менее 10 пунктов. В условиях ажиотажного спроса на доллары в периоды обострения инфляции в России банковские обменные пункты увеличивают маржу до сотен рублей.

Котируемая валюта и ликвидность рынка. Размер маржи больше при котировании банком редко употребляемой валюты или по сделкам на менее ликвидном рынке. Например, австрийский банк прокотирует курс греческой драхмы к финской марке шире, чем курс доллара к шиллингу. По этой же причине на российском рынке банки котируют курс немецкой марки к рублю шире, чем доллара к рублю, — до 10 рублей, поскольку рынок подобных сделок является менее ликвидным. Также менее ликвидным рынок может являться вследствие своего географического положения — например, по сделкам доллар/рубль в Санкт-Петербурге банки котируют более широкий спрэд — 5-10 рублей, например, 4155/65.

Сумма сделки. На мировых валютных рынках банки котируют стандартные спрэды в 5 пунктов по сделкам на среднерыночные суммы от 1 до 10 млн. долларов против немецкой марки, японской иены, фунта стерлингов, швейцарского франка. Как более крупные по объему сделки, так и менее крупные проводятся с более широким спрэдом. Крупные сделки подвергают банк более значительным рискам, тогда как для меньших сумм возрастают расходы банка по их проведению. Для российского межбанковского рынка средняя сумма конверсионной сделки составляет 2 млн. долларов.

Характер отношений между контрагентами. Если между банками-контрагентами на протяжении ряда лет сложились устойчивые положительные отношения, отсутствуют случаи невыполнения условий сделок, и дилеры банков хорошо знают друг друга, то размер маржи может быть . более узким. Если дилер банка не желает совершать конверсионные сделки с определенным контрагентом, но в силу ряда обстоятельств не хочет отказывать ему напрямик, то он прокотирует широкий спрэд, заведомо обрекая контрагента на отказ от операции.