Численность и структура застрахованных, легализация трудовых доходов

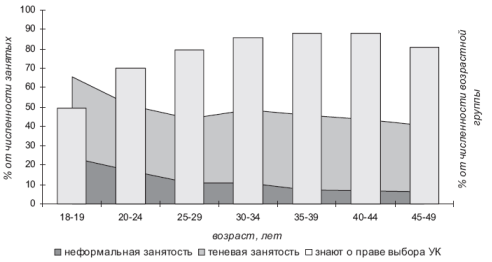

Рис.3.2 Неформальная занятость, теневая занятость и информированность о пенсионной реформе

Одновременно это означает, что "полноценными" участниками пенсионной системы являются наиболее высокооплачиваемые застрахованные работники, поскольку размер заработной платы с возрастом повышается.

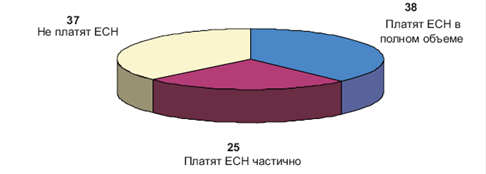

Таким образом, если взять всех не-пенсионеров - трудоспособных и пенсионных возрастов - за 100%, то совсем не платят ЕСН (по причине занятости в армии, МВД и пр., или нелегальной занятости) 32%, платят его хотя бы с части своей зарплаты - 27% и, наконец, скорее всего, уплачивают налог со всего заработка - 41%. Основной контингент плательщиков находится при этом в возрастах 40 лет и старше. В целом по нашим оценкам доля вероятных плательщиков ЕСН составляет 63%, в том числе 38% - тех, кто не имеет устных договоренностей об оплате труда, то есть платят ЕСН в полном объеме (см. рис.3.3).

Рис.3.3 Доля вероятных плательщиков ЕСН и пенсионных взносов среди всех респондентов трудоспособных возрастов,%

Из сказанного следует, что ожидаемой легализации доходов, в том числе трудовых доходов, в результате одновременного действия таких весомых факторов, как снижение ставки подоходного налога, введение новой пенсионной системы, стимулирующей декларацию доходов как базы формирования будущей пенсии, не произошло, что, разумеется, сказывается на финансовом состоянии пенсионной системы. С точки зрения финансовых интересов ПФ, существование неформальных и теневых отношений в оплате труда означает сужение налоговой базы для формирования его доходов [13, с.110].

В то же время проигрывает и другой участник пенсионной системы - само население. Проигрыш нынешнего поколения пенсионеров, пенсии которых по-прежнему строятся на принципе солидарности поколений, очевиден. В перспективе будут также очевидны последствия для относительно молодых поколений, особенно молодежи, которая в настоящее время вступает на рынок труда, но преимущественно в его неформальный или теневой сектор. Невключенность (или же отложенное включение) лиц молодых возрастов в систему пенсионного страхования означает риск снижения их общего трудового стажа и суммы страховых отчислений. Еще существеннее это будет сказываться на величине накопительной пенсии, которая также зависит от размера легитимного трудового заработка работника. Также следует отметить, что существование значительного по масштабу неформального экономического сектора и уклонение работников от взносов в ПФ снижает финансовую ответственность последнего перед будущими поколениями пенсионеров. Между тем в таких координатах выполнение задачи поддержания размера пенсий на достойном уровне в средне - и долгосрочной перспективе существенно осложняется.

Не участвующие в пенсионной системе.

Анализ охвата населения пенсионной реформой будет не полным, если не рассмотреть группу населения, которая не относится ни к застрахованным, ни к пенсионерам. Эта группа лиц представляет особый интерес, поскольку по формальным основаниям они не являются участниками российской пенсионной системы, но вопрос в том, обусловлен ли этот феномен действующим пенсионным законодательством или же отражает неформальные социальные и экономические практики на рынке труда и в прочих экономических сферах. Эта группа, естественно, не отражена в статистике ПФ, поэтому вновь обратимся к данным выборочных опросов населения.

Формально, т.е. с точки зрения законодательства, в группу "незастрахованные или другие" входят не работавшие учащиеся очной формы, работники силовых ведомств, военнослужащие, а также домохозяйки, длительно занятые в личном подсобном хозяйстве. Как уже упоминалось, реально к ней относятся неформально занятые. Занятые, которые являются застрахованными, но не в полном объеме платят страховые взносы в ПФ, были рассмотрены выше. В настоящем разделе мы проанализируем ту группу, которая считает себя вообще незастрахованными.

Обследование РиДМиЖ показывает, что эта группа оказалась более значимой по объему, а состав респондентов, вошедших в нее, - сложнее, чем предполагалось при разработке пенсионной реформы. Как уже отмечалось, вне рамок пенсионной системы оказываются студенты вузов, техникумов, колледжей и прочие учащиеся очной формы, которые после окончания школы продолжают свое образование51. Так, в возрастах до 25 лет в классе "другие" находится 31,4% респондентов, а среди "застрахованных" - 10,6% или в три раза меньше. При этом данная группа более весома в сельских населенных пунктах по сравнению с городскими.28,1% работает за плату или получает доходы от собственной деятельности, 29% - безработные, домашние хозяйки и занятые в ЛПХ - 20,6%, 17,3% - учащиеся, 1,8% - женщины, находящиеся в отпусках по беременности, родам и уходу за ребенком, 1,5% - длительно или постоянно нетрудоспособные (см. табл.3.4). Принципиально важным здесь является тот факт, что значительная часть представителей этой группы (чуть менее трети) имеет заработки и тем самым могла бы участвовать в пенсионной системе, однако, как уже отмечалось выше, их занятость имеет неформальный характер и не фиксируется системой персонифицированного учета [16, с.98].