Механизм применения факторинга в финансировании деятельности предприятия

Факторинг

представляет собой сочетание кредита поставщика с комиссионными услугами, состоящими в принятии кредитных рисков фирмой-фактором. При этом фирма-фактор принимает на себя обязательство получения неоплаченных долгов. Фирма-фактор обычно связана с банком (является ее дочерним филиалом).

В российских условиях факторинговыми операциями занимаются специализированные отделы банков.

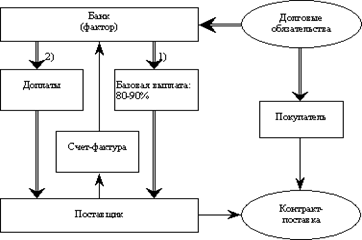

Схема факторинговой операции состоит из двух частей (рис.1.1):

1) выплаты фирмой-фактором 80-90% суммы контракта;

2) выплаты остатка контракта за вычетом комиссионных услуг (включающих премию за риск) после расчетов с покупателями.

Рис.1.1 Схема факторинга

Факторинг - молодая, но развивающаяся отрасль мировой финансовой индустрии. Зародилась она в 60-х годах, но уже к настоящему времени мировой оборот факторинговых операций достиг 395 млрд. долл. Основная его цель - поддержание ликвидности предприятий-поставщиков; сфера применения - краткосрочные контракты на небольшие суммы для приобретения оборудования, заключаемые в сфере среднего и малого бизнеса. [4]

Суть факторинга заключается в предоставлении банком денежных ресурсов и сервиса торговым, производственным и сервисным компаниям (далее поставщикам): покрытие ряда рисков, имеющих место в торговых операциях компаний, управление дебиторской задолженностью, консалтинг, информационно-аналитическое обслуживание.

Рассмотрим подробнее механизм финансирования при факторинге. После поставки товара дебитору поставщик предоставляет банку накладную и сразу же получает в форме аванса значительную часть, до 90% от суммы поставки, не дожидаясь платежа от своего покупателя. Остатки средств по поставкам (за вычетом комиссии банка) зачисляются на расчетный счет поставщика по мере их фактической оплаты покупателями на факторинговый счет банка. Т.е. в данном случае банк выступает в качестве лица, авансирующего товарный кредит, предоставляемый поставщиком покупателю с последующим возвратом ему остатка суммы поставки.

Поставщик получает возможность планировать свои финансовые потоки вне зависимости от платежной дисциплины покупателей, будучи уверенным в безусловном поступлении средств из банка против акцептованных товарно-транспортных документов по поставкам с отсрочками платежа. Зачастую торговый оборот поставщика ограничивается лишь за счет того, что покупатель не в состоянии оплатить больший объем закупки, не имея для этого достаточных оборотных средств, а поставщик, соответственно, не имеет оборотных средств, необходимых для предоставления или увеличения товарного кредита покупателю. Такая форма факторинга позволяет поставщику предложить своим покупателям товарный кредит, ограниченный лишь сбытовыми возможностями покупателя.

Отличие финансирования при факторинге от других банковских продуктов. Иногда факторинг пытаются сравнивать с кредитом, хотя факторинг и банковский кредит имеют различную природу и направлены на удовлетворение разных потребностей поставщиков. Кредит характеризуется срочностью, что предполагает его погашение через определенный срок. Таким образом, банковский кредит абсолютно неприемлем для финансирования поставок с отсрочкой платежа. Если шестимесячный кредит будет направлен на финансирование отгрузок товаров с отсрочкой платежа, то как изменятся условия работы компании в ситуации погашения товарного кредита, и что будет, если поставщику не удастся получить новый кредит после его погашения. Сегодня в России большинство кредитов выдаются на срок до года, что как раз и приводит к подобным ситуациям. Факторинг же на сегодняшний день является единственным бессрочным пассивом в российской экономике и позволяет планировать программу развития на многие годы вперед.