Анализ прибыли

Из расчетов видно, что превышение фактических продаж в 2005 году над запланированными наблюдается лишь по окнам (на 49 тыс. шт.) и дверям 2 сорта (на 16 тыс. шт.). Сопоставляя плановые показатели с данными за 2004 год, можно сделать вывод, что ООО «Заря» планировало увеличить объем продаж лишь по дверям 1 сорта (на 15 тыс. шт.) и стульям кухонным (на 18 тыс. шт.).

Однако фактически объем продаж увеличился лишь по дверям 1 сорта (на 5 тыс. шт.) по сравнению с 2004 годом.

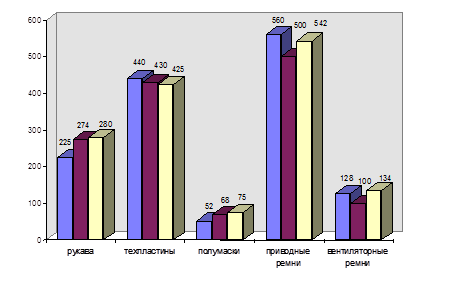

Изобразим уровни продаж этих изделий (рис. 3.3.).

![]()

Рис. 3.3. Анализ продаж за 2005 год

Из рис. 3.3. видно, что увеличение фактических продаж по сравнению с прошлым годом наблюдается только по дверям 1 сорта (на 5 тыс. шт.). По остальным изделиям предприятие снизило уровень продаж. Превышение фактического объема над плановыми показателями наблюдается только по окнам (на 49 тыс. шт.) и дверям 2 сорта (на 16 тыс. шт.).

Проведем анализ прибыли от финансово-хозяйственной деятельности в табл. 3.7.

Таблица 3.7. Анализ прибыли (убытка) от финансово-хозяйственной деятельности ООО «Заря», тыс. руб.

|

Наименование Показателя |

Код стр. |

2004 год |

2005 год |

Отклонение |

Удельный вес, в % |

Отклонение в % | |

|

2004 |

2005 | ||||||

|

Проценты к получению |

060 |

14 |

285 |

+271 |

0.0090 |

0.1100 |

+0.1010 |

|

Проценты к уплате |

070 |

- |

- |

- |

- |

- |

- |

|

Доходы от участия в других организациях |

080 |

- |

- |

- |

- |

- |

- |

|

Прочие операционные доходы |

090 |

56 |

7 |

-49 |

0.0360 |

0.0003 |

-0.0357 |

|

Прочие операционные расходы |

100 |

- |

778 |

+778 |

- |

0.2900 |

+0.2900 |

|

Прибыль (убыток) от финансово-хозяйственной деятельности (050+060–070+ +080+090–100) |

100 |

22511 |

27308 |

+4779 |

14.0300 |

10.4900 |

-3.8500 |