Воздействие налогов на рыночное равновесие, распределение налогового бремени в экономике

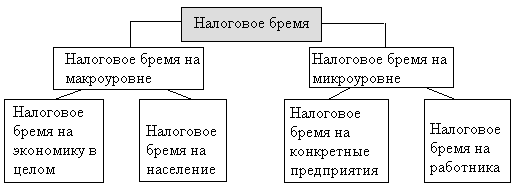

Каковы же основные аспекты исчисления налогового бремени в экономике? Оно осуществляется на двух уровнях: макроуровне и микроуровне, что отражается на следующем рисунке.

Рисунок 4. Основные аспекты исчисления налогового бремени

Налоговое бремя на экономику, как правило, представляет собой отношение всех поступивших в стране налогов к созданному ВВП. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределенной с помощью налогов.

Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им благ.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, поскольку в большинстве стран именно этот налог является единственным налогом, который уплачивается непосредственно работником. Данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.[2, с.24]

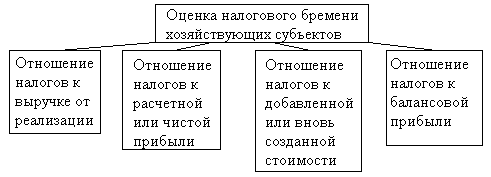

Налоговое бремя на конкретное предприятие может оцениваться по нескольким методикам, представленным на рис.5.

Рисунок 5. Методики оценки налогового бремени хозяйствующих субъектов

Принцип справедливости налогообложения особенно четко проявляется при распределении налогового бремени между налогоплательщиками. Поэтому налоговое бремя на всех налогоплательщиков должно быть распределено равномерно и справедливо. В построении налоговых систем различных стран все большее признание находит принцип “низкие ставки – широкий охват”, суть которого состоит в расширении налоговой базы за счет отмены большинства льгот по налогам и установленных минимально возможных ставок налогообложения. Это дает возможность установить принцип равномерности и справедливости, поскольку, в противном случае, льготный режим для одних означает дополнительное налоговое бремя для других. Вместе с тем применение принципа равенства и справедливости в каждой отдельно взятой стране тесно связано с проводимой экономической и социальной политикой.

Таким образом, совершенствуя налоговую систему, следует оценивать проводимые реформы как с позиции обеспечения необходимого перераспределения налогов, так и с позиции установления реального налогового бремени налогоплательщика.