Мировая система государственных долгов

Государственные кредиты на международном рынке

предоставляются преимущественно в двух формах.

Первая - синдицированный кредит, когда ссуду выдает не один кредитор, а группа (синдикат) кредиторов. Такая схема кредитования обусловлена, во-первых, большими размерами ссуд, во-вторых, высокими рисками, которые лучше рассредоточить между несколькими кредиторами. Вторая — займы на международных рынках капитала через эмиссию ценных бумаг. В течение последних 20 лет наиболее привлекательным для инвесторов и заемщиков является мировой рынок еврооблигаций (евробондов). Для привлечения заемных ресурсов правительства стран выпускают свои официальные долговые бумаги - облигации, номинированные в иностранных валютах. Рынок еврооблигаций, которыми оформлены суверенные долги, развивался бурными темпами и почти за 20 лет с начала 1980-х гг. до 1997 г. увеличился с 290 млн долл. до 34 млрд долл.

В международной практике (в отличие от России) чаще всего не различают как таковой внутренний и внешний государственный долг страны. Правительства выпускают долговые ценные бумаги, держателями которых становятся либо отечественные инвесторы (резиденты), либо иностранные инвесторы (нерезиденты). Так, в России допуск нерезидентов на внутренний рынок государственных ценных бумаг был разрешен лишь в 1996 г. Иностранные инвесторы проявили высокую активность на этом рынке, и к осени 1997 г. доля их участия достигла 20%. Спустя 10 лет доля нерезидентов составляет меньше 1%.

«Полем» для государственных заимствований через эмиссии еврооблигаций является глобальный рынок евробумаг. Общепринято определение евробумаг как ценных бумаг, которые выпущены в валюте, иностранной для эмитента.

Наиболее значительным сегментом рынка евробумаг является рынок еврооблигаций,

объем которого в мире составляет несколько десятков триллионов долларов. При этом следует отличать еврооблигации (англ. eurobonds) от иностранных облигаций (англ. foreign bonds), выпускаемых нерезидентами на внутреннем рынке другой страны.

Рынок еврооблигаций начал формироваться в 1960-е гг. под влиянием, с одной стороны, растущей интернационализации финансовой жизни, которая уже готова была перерасти в финансовую глобализацию, а с другой стороны, законодательных ограничений правительств промышленно развитых стран (прежде всего, США) на приобретение резидентами иностранных ценных бумаг, в основном, в части более жесткого налогообложения. Политика дерегулирования, взятая на вооружение правительствами развитых стран в 1960-1970-е гг., позитивно повлияла на рост рынка еврооблигаций и усиление тенденций финансовой глобализации через либерализацию трансграничного движения капиталов.

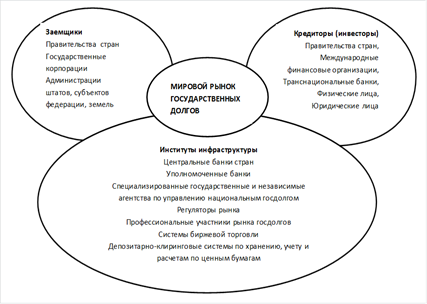

Мировая система государственных долгов

представляет собой совокупность государств, организаций, институтов, объединенных комплексом кредитно-финансовых отношений по поводу предоставления и погашения государственных займов. Эта система состоит из элементов (кредиторы, заемщики, институты инфраструктуры, рынок, институты урегулирования долгов), каждый из которых несет свою нагрузку и имеет свое содержание (рис. 1.2).

Рис. 1.2

Элементы мировой системы государственных долгов

Наибольший размер государственного долга в абсолютном выражении отмечался в США и Японии. Несмотря на проводимую правительством Японии политику сокращения государственных расходов, объем государственного долга по состоянию на конец 2007 г. достиг 838 трлн иен, т.е. увеличился за год на 6 трлн иен. Сумма государственного долга на душу населения составила 6,56 млн иен, т.е. увеличилась за год на 50 тыс. иен. По соотношению суммы государственного долга к ВВП страны (более 160% в 2007 г.) Япония среди развитых стран мира находилась в наихудшем положении.