Вертикальный и горизонтальный анализ.

2.2. Показатели операционного анализа.

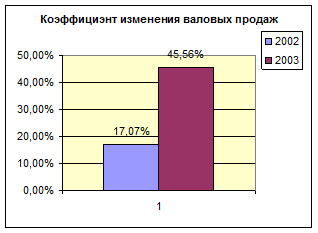

2002г. 2003г.

А). Коэффициент изменения валовых продаж = 17,07% 45,56%

График 2.1.

Данные соотношения отчетливо свидетельствуют о том, что предприятие имело весьма существенное увеличение продаж в 2003 году, по сравнению с предыдущим годом. В то же время темпы роста объемов продаж в 2002 году существенно снизились и составили всего 17 процентов. Следует отметить, что такой рост объемов продаж в нормальных рыночных условиях говорит о сравнительно высоком уровне эффективности операционной деятельности предприятия.

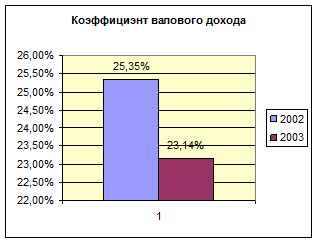

2002г. 2003г.

Б). Коэффициент валового дохода = 25,35% 23,14%

График 2.2.

Следует ожидать, что снижение коэффициента валового дохода приведет к уменьшению прибыльности продаж, если предприятие не снизит общие, административные или маркетинговые издержки.

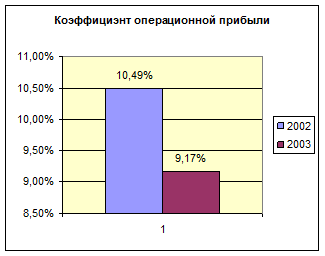

2002г. 2003г.

В). Коэффициент операционной прибыли = 10,49% 9,17%

График 2.3.

График 2.3.

Во-первых, эти значения по годам закономерно ниже показателя валового дохода. Во-вторых, эффективность деятельности компании с точки зрения операционной прибыли снизилась еще более существенно по сравнению с показателем валового дохода. Это говорит о том, что менеджмент предприятия в 2003 году не смог удержаться на неизменном по сравнению с прошлым годом относительном уровне общих, административных и маркетинговых издержек. И это, в свою очередь, однозначно приведет к ухудшению прибыльности продаж.

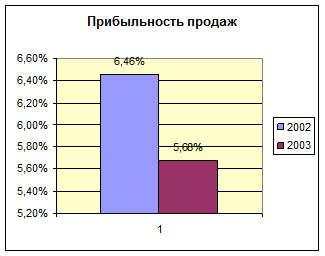

2002г. 2003г.

Г). Прибыльность продаж = 6,46% 5,68%

График 2.4.

Полученное снижение прибыльности продаж по элементам уже было объяснено выше при анализе предшествующих показателей прибыльности. Следует также добавить, что относительное снижение этого показателя менее существенно по сравнению со снижением показателя операционной прибыли. Этого говорит о том, что финансовый менеджер компании, за счет привлечения не очень дорогих кредитов смог слегка улучшить положение компании, не допустив драматического снижения показателя чистой прибыли.

Анализ рентабельности и деловой активности.

Анализ рентабельности.

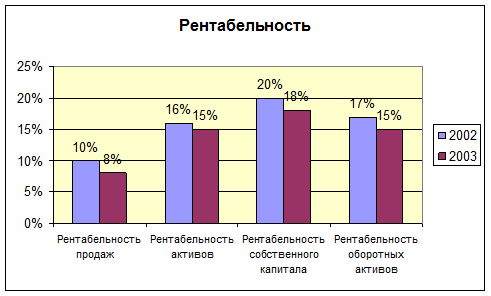

2002г. 2003г.

Рентабельность продаж = 10% 8%

Рентабельность активов= 16% 15%

Рентабельность собственного капитала= 20% 18%

Рентабельность оборотных активов= 17% 15%

График 2.5.

Уменьшение рентабельности продаж предприятия "НОКС" характеризует важнейший аспект деятельности компании - реализацию продукции (уменьшение), а также оценивает долю себестоимости в продажах. Данный показатель отражает только операционную деятельность предприятия.

За отчетный период рентабельность активов снизилось, что является отрицательной тенденцией, низкие значения рентабельности активов характеризуют низкую эффективность использования активов компании.

Рентабельность собственного капитала характеризует убыток, которая приходится на собственный капитал и в данном случае этот убыток очень мал.

Чем ниже значение рентабельности оборотных активов , тем менее эффективно используются оборотные средства.