Организация и управление оборотными средствами.

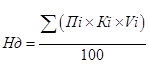

где Нд - норма оборотных средств по незавершенному производству в днях по организации (подразделению);

Пi - длительность производственного цикла изделия-представителя i-й группы;

Ki - коэффициент нарастания затрат изделия представителя i-группы;

i — 1, 2, 3 . n — число групп изделий-представителей.

Также для расчета нормы оборотных средств по организации (подразделению) может быть использована формула:

где Vi — доля продукции i-группы в общем объеме продукции организации (подразделения) в %.

Норматив оборотных средств по готовой продукции определяется также по формуле:

Н = Зр х Нд,

где Зр — однодневный выпуск продукции по производственной себестоимости;

Нд — норма запаса в днях.

Нормирование оборотных средств, необходимых для образования запасов готовых изделий, начинается с расчетов норм запасов в днях по отдельным их видам или группам. При большой номенклатуре расчет ведется по тем из них, которые составляют не менее 70-80% планируемого выпуска продукции. Норма, исчисленная по этой основной части, распространяется на все готовые изделия.

Норма запаса в днях складывается из времени, необходимого для накопления партии отгрузки, комплектования изделий соответственно заказам и договорам, упаковки, доставки на станцию отправления и т.д.

Для расчета указанной нормы вся продукция организации объединяется в однородные группы. Каждая группа содержит продукцию, близкую по себестоимости объему выпуска, размеру партии отгрузки.

В таблице 2 приведены данные для разных групп изделий, выпускаемые ООО «Вымпел». В графе 9 таблицы приведены нормы запасов в днях по отдельным группам изделий (как суммы из времени подборки по ассортименту, накопления партии, упаковки и маркировки, доставки на станцию отправления). Средневзвешенная норма оборотных средств по готовой продукции рассчитывается в два этапа: сначала вычисляется сумма произведений удельного веса группы в общем выпуске продукции и нормы запаса по данной группе (производное число 2 в таблице 2), затем полученный результат делится на 100%:

420 / 100 = 4,2 дня

К величине полученной нормы может быть добавлено время на оформление платежных документов и передачу их в банк по отгруженной потребителям продукции. В общем случае эти затраты времени не должны превышать двух дней.

Таким образом, устанавливаются частные нормативы по каждому элементу нормируемых оборотных средств.

Затем определяется совокупный норматив оборотных средств, отражающий общую потребность организации в оборотных средствах в планируемом периоде.

В таблице 3 приведены данные по двум элементам нормируемых оборотных средств: первый элемент – сырье, основные материалы и полуфабрикаты, второй элемент – вспомогательные материалы.

Прирост норматива оборотных средств исчисляется как разница между плановым и базисным периодом. Обозначим: норматив в базисном периоде - Нб, норматив в плановом периоде – Нп, прирост норматива - ∆Н, норму в базисном периоде – нб, норму в плановом периоде – нп, прирост нормы - ∆н, однодневный расход в базисном периоде - Рб, однодневный расход в плановом периоде – Рп, изменение однодневного расхода - ∆Р. Тогда сумму прироста норматива можно записать так:

∆Н = Нп- Нб = нп х Рп – нб х Рб = (нб + ∆н) х (Рб + ∆Р) – нб х Рб = нб х Рб +

+ ∆н х Рб + нб х ∆Р +∆н х ∆Р – нб х Рб = ∆н х Рб + нб х ∆Р + ∆н х ∆Р =

= ∆н х (Рб + ∆Р) + нб х ∆Р = ∆н х Рп + ∆Р х нб

Таким образом, прирост норматива зависит от изменения нормы (первое слагаемое) и от изменения однодневного расхода ресурсов по смете затрат на производство (второе слагаемое).

Прирост норматива первого элемента составит:

∆Н1 = 2 х 54 +4 х 10 = 108 + 40 = +148 тыс.руб.

Изменение норматива первого элемента за счет изменения нормы составило 108 тыс.руб., а за счет изменения однодневного расхода – на 40 тыс.руб.

Аналогично для второго элемента (вспомогательных материалов):