Теории, категории, концепции и принципы формирования капитала организации

Ресурсное обеспечение организации является необходимым условием её развития. Именно наличие финансовых ресурсов определяют возможности формирования капитала на промышленных предприятиях. В связи с этим система управления формированием капитала – одно из важнейших функциональных направлений в системе управления капиталом.

Вопросы возможности и целесообразности управления структурой капитала давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме: традиционный подход и теория Модильяни-Миллера.

Традиционный подход

Его последователи считают, что, во-первых, стоимость капитала фирмы зависит от его структуры и, во-вторых, существует оптимальная структура капитала, минимизирующая значение WACC и, следовательно, максимизирующая рыночную стоимость фирмы. Приводятся следующие аргументы.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида — собственный и заемный капитал. В зависимости от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны. Многочисленные исследования показали, что умеренный рост доли заемных средств, т. е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, однако при превышении некоторого порога безопасности ситуация меняется и акционеры требуют большей доходности для компенсации риска. Одновременно стоимость заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать. Поскольку стоимость заемного капитала в среднем ниже, чем стоимость собственного капитала, существует структура капитала, называемая оптимальной, при которой показатель WACC имеет минимальное значение, а, следовательно, рыночная стоимость фирмы будет максимальной.

Подход Модильяни и Миллера

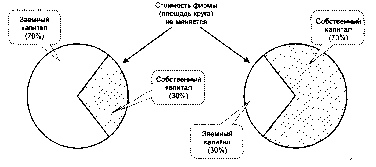

Основоположники второго подхода утверждают, что при некоторых условиях рыночная стоимость фирмы и стоимость капитала не зависят от его структуры, а, следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют принципом «пирога»: можно по-разному делить пирог, но его величина при этом, естественно, останется прежней (рис. 1.1.1.)

Рис.1.1.1. Принцип «пирога» в приложении к стоимости фирмы.

Ключевые положения этой теории были опубликованы Модильяни и Миллером в 1958 г. При обосновании своего подхода авторы ввели в явном или неявном виде ряд ограничений:

предполагается наличие эффективного рынка капитала, подразумевающего бесплатность информации, ее равнодоступность для всех заинтересованных лиц, отсутствие транзакционных расходов, возможность любого дробления ценных бумаг, рациональность поведения инвесторов;

компании эмитируют только два типа обязательств — долговые с безрисковой ставкой и акции (рисковый капитал);

физические лица могут осуществлять ссудозаемные операции по безрисковой ставке;

отсутствуют затраты, связанные с банкротством;

все компании находятся в одной группе риска;

ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т.е. рост доходов не предполагается);

отсутствуют агентские затраты, т. е. цели собственников фирмы и ее топ-менеджеров конгруэнтны;

отсутствуют налоги.

Очевидно, что некоторые ограничения вряд ли можно признать реалистичными, однако дальнейшие исследования показали, что это не оказывает существенного влияния на основные выводы, полученные Модильяни и Миллером. Кроме того, некоторые ограничения позднее были уточнены или вовсе сняты.

Основные категории, используемые в данной курсовой работе: