Стоимость источников финансирования организации

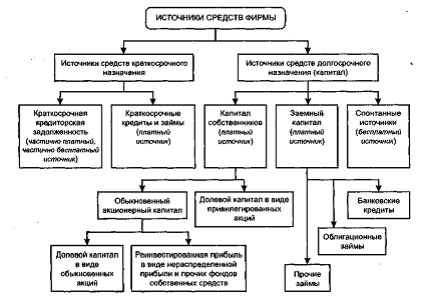

Фирма получает необходимые ей финансовые ресурсы из разных источников. Эти источники могут быть рассмотрены с разных позиций, а потому подразделяются на долго- и краткосрочные, внутренние и внешние, собственные и привлеченные, платные и бесплатные. Некоторые из упомянутых классификаций очевидны, другие требуют пояснения.

Срочность. Разделение источников по срочности, означающей, что по истечении того или иного срока привлеченные средства должны быть возвращены их поставщику, важно для понимания в том смысле, что чем длительнее период пользования источником, тем в более медленно оборачивающиеся активы средства могут быть инвестированы. Отсюда вытекают и очевидные рекомендации по формированию финансовой структуры фирмы. Например, долгосрочный инвестиционный проект целесообразно финансировать не за счет пролонгируемых краткосрочных источников, а за счет, например, долгосрочного кредита, поскольку из этих вариантов именно последний экономически более выгоден (с позиции платы за источник, мобилизации средств по его возврату и др.).

Отношение к фирме. Разделение источников на внутренние (внутрифирменные) и внешние (внефирменные) означает, что некая инвестиция может быть профинансирована либо за счет ресурсов, накопленных фирмой, либо за счет привлечения внешних источников. Первый вариант предполагает наличие внутренних резервов фирмы и определенную их мобилизацию, второй — отсутствие таких резервов или желание топ-менеджеров фирмы расширить свою деятельность не в ущерб финансированию уже сложившихся направлений. В дальнейшем мы увидим, что выбор того или иного варианта связан с платностью источника, срочностью его мобилизации, необходимостью и возможностью получения денежных средств, которые фактически можно использовать для решения инвестиционных задач, и др.

Происхождение. Выделение источников собственных и привлеченных средств отграничивает две принципиально разнящиеся группы финансовых доноров: собственники фирмы и прочие доноры. Каждая из этих групп имеет свои «плюсы» и «минусы» в плане взаимоотношений с фирмой; точно так же и фирме не безразлично, какая из групп (и в какой пропорции.) участвует в финансировании ее деятельности. Сказанное имеет отношение к принципиальному различию систем регулярного вознаграждения финансовых доноров из доходов фирмы.

Рис 1.2.1. Источники финансирования деятельности фирмы.

Платность — важнейшая характеристика любого источника финансирования. Практически все источники платны, однако стоимость источника варьирует, а потому, выбирая определенную структуру финансирования, фирма пытается найти наиболее приемлемый для нее и ее собственников вариант.