Стоимость источников заемного капитала

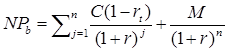

Строго говоря, эффект налоговой ставки, снижающий стоимость источника «Облигационный заем», должен применяться лишь к купонным выплатам, а потому самым правильным, с позиции методологии расчета, является использование следующей формулы (в условиях предыдущих обозначений):

, (1.2.8)

, (1.2.8)

где С – купонный доход.

Разрешая (1.2.8) относительно r, найдем искомую стоимость источника «Облигационный заем» ![]() , исчисленную на посленалоговой базе.

, исчисленную на посленалоговой базе.

Пример:

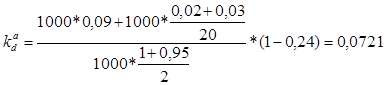

Фирма планирует выпустить облигации нарицательной стоимостью 1000 руб. со сроком погашения 20 лет и ставкой процента 9%. Расходы по реализации облигаций составят в среднем 3% нарицательной стоимости. Для повышения привлекательности облигаций они продаются на условиях дисконта 2% нарицательной стоимости. Налог на прибыль и прочие обязательные отчисления от прибыли составляют 24%. Требуется рассчитать стоимость этого источника средств.

Решение:

По формуле (1.2.3) находим значение стоимости источника на посленалоговой основе.

или 7,21%.

или 7,21%.