Оценка вероятности банкротства организации

Оценка вероятности банкротства проводим с использованием комплексного индикатора финансовой устойчивости Ковалева В.В., который включает в себя следующую комбинацию коэффициентов:

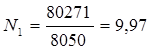

- коэффициент оборачиваемости запасов – N1 = (выручка от продаж / средняя стоимость запасов) или по строкам отчетности = (стр. 010 ф.№2 / стр. 210 ф.№1), нормативное значение = 3.

- коэффициент текущей ликвидности N2 = (оборотные средства / краткосрочные пассивы), или по строкам баланса = (стр. 250+260+240+270+210) / (стр. 610+620+630+660), нормативное значение = 2.

![]()

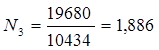

- коэффициент структуры капитала (леверидж) N3 = (собственный капитал / заемные средства) или по строкам баланса = (стр.490 / стр.590+690), нормативное значение = 1.

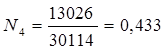

- коэффициент рентабельности N4 = (прибыль до налогообложения / итог баланса) или по строкам отчетности = (стр.140 ф.№2 / стр.300 ф.№1), нормативное значение = 0,3.

- коэффициент эффективности N5 = (прибыль до налогообложения / выручка от продаж), или по строкам отчетности = (стр.140 ф.№2 / стр.010 ф.№2), нормативное значение = 0,2.

![]()

N = 25R1+25R2+20R3+20R4+10R5

Ri = Ni / Nnorm

R1 = 9,97 / 3 = 3,233

R2 = 1,23 / 2 = 0,615

R3 =1,886 / 1 = 1,886

R4 = 0,433 / 0,3 = 1,443

R5 = 0,162 / 0,2 = 0,81

N = 25*3,233+25*0,615+20*1,186+20*1,443+10*0,81 = 156,88.

Вывод: при подсчете комплексного индикатора финансовой устойчивости Ковалева В.В. было выяснено, что его значение составляет более 100, а именно 156,88, и это означает, что финансовая ситуация на предприятии может считаться хорошей, угроза вероятности банкротства отсутствует.