Практика принятия фискальных решений

Мы не будем возражать, что налогообложение недвижимости, от которого труднее уклониться, чем от налогообложения доходов населения, нужно в Украине. Между тем отведение налогу на недвижимость роли основного инструмента перераспределения доходов физических лиц (то есть введение резкой дифференциации ставок налогообложения в зависимости от стоимости недвижимости) мы не считаем целесообразным. Ведь не исключено, что собственник, например, дорогостоящего жилья не является состоятельным человеком: немало граждан в свое время получили дорогостоящие, по современным оценкам, квартиры; кто-то унаследовал элитное жилье; наличие в собственности дорогостоящего имущества не гарантирует стабильной бизнес-деятельности его собственника. Для возникновения регуляторной функции, о которой идет речь, оптимальным является именно налог с доходов физических лиц. Прежде всего, размер денежных доходов характеризует благосостояние гражданина и его способность выполнять налоговые обязательства. Поэтому в Украине необходимо ввести прогрессивный, соответствующий ее социально-экономическим условиям, механизм взимания налога с доходов физических лиц по 2-3 ставкам и налогообложение недвижимости граждан по умеренным дифференцированным ставкам. Такие фискальные инициативы будут отвечать принципу развития социально справедливой налоговой системы и позволят получить дополнительные поступления в государственный бюджет (при закреплении за ним части поступлений налога с доходов физических лиц) и в бюджеты органов местного самоуправления со следующего года. Причем за счет этих денежных средств целесообразно финансировать "расходы развития".

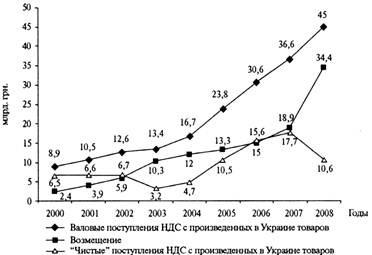

Что касается возможности компенсировать фискальные потери в ближайший период, то нужно обратить внимание на современную практику функционирования НДС. С 2003 г., когда возмещение НДС почти в 3 раза превысило его валовые поступления с произведенных в Украине товаров (см. рис.), об этом налоге заговорили как о наиболее коррумпированном. Однако серьезные попытки уменьшить объемы злоупотреблений в сфере возмещения НДС были осуществлены лишь в 2005 г. В частности, произошло введение ограничений для вновь созданных предприятий, обязательных налоговых проверок, ограничений сумм, подлежащих возмещению, суммами, фактически перечисленными поставщикам. Правда, эти меры не оправдали всех тех надежд, которые на них возлагались. Если в 2004 г. соотношение возмещения НДС с его валовыми поступлениями с произведенных в Украине товаров составило 1:1,39, то в 2005 г. -1:1,81 (при соотношении экспорта и ВВП 1:2,02). В 2006 г. объемы возмещения НДС достигли около половины его валовых поступлений с произведенных в Украине товаров, а доля экспорта в ВВП уменьшилась до 43%. В 2007 г. возмещение вновь превысило "чистые" поступления НДС с произведенных в Украине товаров.

Рис. 1.Поступления и возмещение НДС с произведенных в Украине товаров в 2000-2008 гг.

В 2008 г. было введено обязательное предоставление налоговым органам электронных данных о расчете налогового обязательства и налогового кредита по НДС.

Однако мы считаем, что это также вряд ли поможет существенно уменьшить коррупцию в сфере возмещения этого налога. Более того, по нашему мнению, для борьбы с этой формой "выкачивания" денежных средств из бюджета не нужно принимать новые силовые меры. Очередные неудобства от усиления налогового контроля не будут способствовать расширению экономической деятельности законопослушных субъектов рынка, как и не сделают невозможным использование коррупционных схем.

Сдвиги в решении проблемы фиктивного возмещения НДС будут достигнуты, если:

1) устранить ряд законодательных "пробелов" (например, тех, которые делают возможным предоставление "налоговых услуг" предприятиями-банкротами);

2) у налогоплательщиков появится убеждение, что бюджет - это не инструмент "разбазаривания" заработанных ими денежных средств, а финансовая база для инициирования государством прогрессивных социально-экономических сдвигов.

Кроме того, повышение эффективности перераспределительных процессов предполагает не только поиски налоговых резервов наполнения бюджета, но и оптимизацию налоговых инструментов содействия активизации предпринимательства. Свое мнение в отношении необходимых для этого трансформаций налогообложения мы уже высказывали ранее, а теперь рассмотрим их подробнее в актуальном контексте детенизации экономических отношений.