Проблемы возмещения НДС в практике налоговых органов

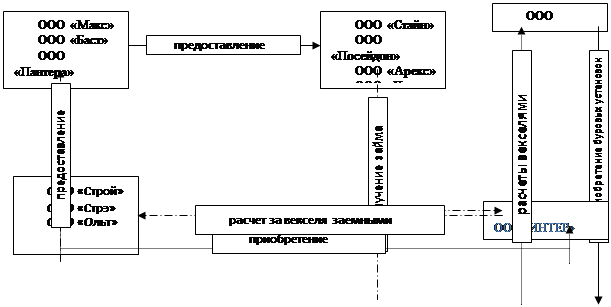

ООО «Интер» (г.Томск)

Предъявило к возмещению НДС в размере 174 867 000руб. по приобретенным у ООО «Алавес» (г.Москва) буровым установкам стоимостью 1 049 202 000руб. Расчет за указанное оборудование произведен ООО «Интер» векселями третьих лиц: ООО «Строй»(г.Москва), ООО «Стрэ» (г.Москва), ООО «Ольт» (г.Москва), которые в свою очередь приобретены за счет заемных средств, «полученных» у четырех московских организаций (ООО «Стайн», ООО «Посейдон», ООО «Арекс», ООО «Чэх»). Указанные фирмы-займодавцы также в свою очередь получили заем у других московских лиц (ООО «Макс», ООО «Баст», ООО «Пантера»).

Все сделки с займами, расчеты с векселями были произведены в один день 31.05.02г. через один и тот же банк г.Москвы.

Описанная схема взаимодействия лиц, использованная с целью возмещения НДС, наглядно представлена в рисунке 3.3.

|

Рис.3.3. – Схема взаимодействия лиц

Данная схема псевдозаконна и не нарушает нормы законодательства, регламентирующие возмещение НДС. ООО «Интер» формально имеет право на получение из бюджета НДС в размере 174 867 000руб. Однако даже с первого взгляда настораживает уже тот факт, что недавно созданная фирма, не осуществляющая еще никакого вида деятельности, не имеющая соответствующих капиталов, спокойно заключает сделку на приобретение дорогостоящего оборудования, получая для этого беспроцентный кредит более 1 млрд.руб.

В данном случае была проведена камеральная налоговая проверка, с проведением встречных проверок задействованных в схеме лиц, по результатам которой было вынесено решение об отказе ООО «Интер» в возмещении НДС. Налогоплательщик обратился в суд, где налоговый орган доказал недобросовестность организации, решением Арбитражного суда Томской области исковые требования налогоплательщика были оставлены без удовлетворения.

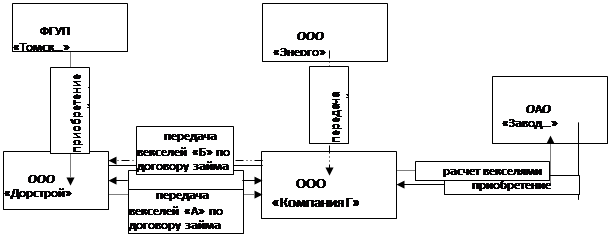

ООО «Компания Г»

В ходе проведения камеральной проверки с истребованием документов выявлена вексельная схема, с помощью которой был инициирован расчет за приобретенные товары, НДС по которым предъявлен к возмещению.

ООО «Компания Г» приобрела у ОАО «Завод…» техническое оборудование. В качестве оплаты за приобретенный товар были переданы векселя, приобретенные по договору займа у ООО «Дорстрой» (займодавец), которое в свою очередь приобретает эти векселя у ФГУП «Томск…». Кроме этого, ООО «Компания Г» приобретает еще одни векселя у ООО «Энерго».

При этом, между ООО «Компания Г» и ООО «Дорстрой» также заключается договор займа, где уже займодавцем является ООО «Компания Г». На основании указанного договора ООО «Компания Г» осуществляет передачу векселей ООО «Дорстрой», полученных от ООО «Энерго». Затем между ООО «Компания Г» и ООО «Дорстрой» осуществляется зачет взаимных требований.

Данная схема взаимодействия лиц, использованная с целью возмещения НДС, наглядно представлена в рисунке 3.4.

|

Рис.3.4. – Схема взаимодействия лиц

Решением налогового органа, принятого по результатам камеральной налоговой проверки было отказано ООО «Компания Г» в возмещении НДС из бюджета в размере 200 000 руб.

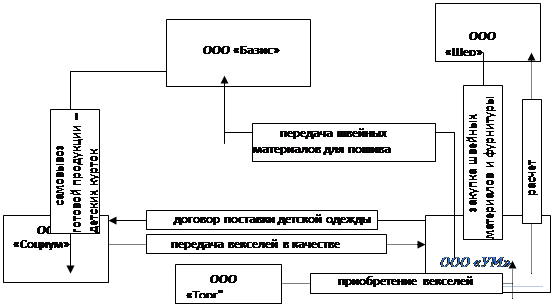

ООО «УМ»

Организацией заявлено к возмещению 300 000руб. В ходе проведения камеральной налоговой проверки по вопросу правомерности предъявления организацией НДС к возмещению установлено следующее. Налогоплательщиком осуществлена сделка по производству и реализации партии детской одежды на сумму 7 567 000руб., в том числе НДС 10% - 688тыс. руб. При этом, традиционным видом деятельности данной организации являются земляные работы.

ОАО «УМ» заключает договор купли-продажи с ООО «Социум» на сумму 7 567 000руб. по реализации детских курток. Для выполнения условий договора ОАО «УМ» закупает швейные материалы и фурнитуру у новосибирской организации ООО «Шер» на сумму 8 093 700руб., в том числе НДС 20% - 1 349 200руб. Приобретенные материалы были переданы ООО «Базис» (г.Новосибирск) на давальческой основе для изготовления (пошива) детских курток.

Оплата за купленные материалы ООО «Шер» произведена векселями банка, полученными в счет предоплаты за товар от ООО «Социум» в размере 7 567 000руб., а также приобретенными у ООО «Торг» (г.Новосибирск) в размере 503тыс.руб. Готовая продукция со склада ООО «Базис» отгружена ООО «Социум» путем «самовывоза».

Описанная схема взаимодействия лиц, использованная с целью возмещения НДС наглядно представлена в рисунке 3.5.

|