Сущность налогов и налоговой системы

Налоги являются основным источником формирования бюджета. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства при помощи человеческого труда, капиталов и природных ресурсов. Государство, как правило, обладает незначительной собственностью на средства производства, поэтому формирование бюджета происходит за счет изъятия части ВВП у других участников производственного процесса. Таким образом, изъятие государством в пользу общества определенной части стоимости валового внутреннего продукта в виде обязательного взноса и составляет сущность налога. Взносы осуществляют основные участники производства валового внутреннего продукта:

* работники, своим трудом, создающие материальные и нематериальные блага и получающие определенный доход;

* хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства.

За счет налоговых взносов, сборов, пошлин и других платежей формируются ф. ресурсы государства. Поэтому экономическое содержание налогов выражается взаимоотношениями, которые складываются между хозяйствующими субъектами и гражданами, с одной стороны, и государством, с другой стороны, по поводу формирования государственных финансов. Налоги в этих условиях становятся для государства главным методом мобилизации части национального дохода. Аккумулируя посредством налогов денежные средства, государство влияет на экономику, стимулируя или сдерживая развитие отдельных отраслей, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения.

Налоговая система представляет собой совокупность разных видов взимаемых в государстве налогов, сборов, пошлин и других платежей, носящих налоговый характер, в построении и методах исчисления которых реализуются определенные принципы. Состоит из прямых и косвенных налогов; прямые устанавливаются непосредственно на доход или имущество налогоплательщика, вторые включаются в виде надбавки в цену товара (тарифа на услугу) и оплачиваются потребителем. В составе косвенных налогов выделяют: акцизы, фискальные монополии, таможенные пошлины.

Налоговая система – это наиболее важная составная часть бюджетного механизма без которой государство не сможет эффективно влиять на экономические и социальные процессы. Переход на рыночные формы хозяйствования послужил основанием для преобразования существовавшей до этого времени налоговой системы.

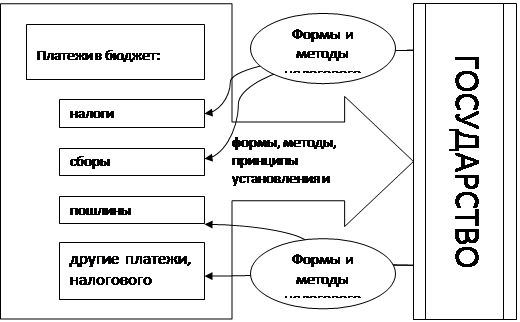

Налоговую систему можно определить как совокупность элементов, взаимосвязь которых иллюстрируется рисунком 1:

а) налогов и сборов, взимаемых государством;

б) принципов, форм и методов их установления;

в) форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Рисунок 1. Взаимосвязь элементов налоговой системы

Налоговая система, ее разнообразие зависят от типов и субъектов хозяйственной деятельности и их организации. В большинстве стран выделяют четыре сектора, которые различаются между собой не только способом ведения хозяйственно-экономической деятельности, но и особенностями налогового регулирования:

* государственный сектор;

* коммерческий сектор (частные фирмы, корпорации, общества с ограниченной ответственностью, акционерные общества);

* финансовый сектор (банки, страховые общества, ф. компании, биржи);

* население.

Однако, изучая пути становления налоговой системы в различных странах мира, можно определить основные факторы, влияющие на ее структуру:

* уровень экономического развития (развития производительных сил);

* общественно-экономическое устройство общества (сочетание рынка и государства);

* господствующая в обществе экономическая доктрина (нейтральность налоговой системы или активное вмешательство в экономику страны);

* государственное устройство стран (федеративное или унитарное государство).

Поскольку государство воздействует на экономику и формирует свои доходы посредством налогов и сборов, то классификация налогов на небольшие группы позволяет применить научный подход при решении той или иной задачи.

Существуют два вида налоговой системы – шедyлярная и глобальная.

В шедyлярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части – шедyлы. Каждая из этих частей облагается налогом особым образом. Для разных шедyл могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше.

Что касается глобальной налоговой системы, то в ней все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах