Организация бюджетной системы Российской Федерации

Бюджетная система Российской Федерации состоит из бюджетов трех уровней:

- первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

- второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- третий уровень - местные бюджеты.[1]

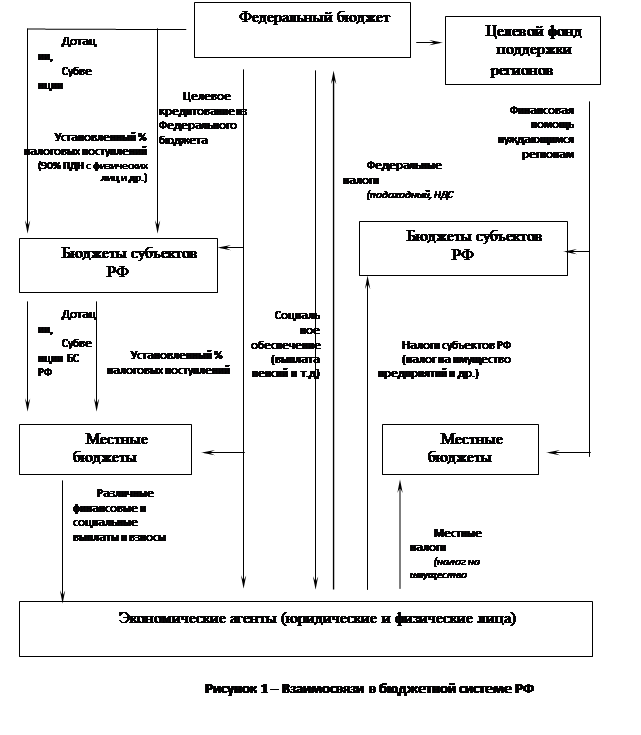

Бюджетное устройство нашей страны обеспечивает непрерывную взаимосвязь бюджетов всех уровней (федеративный, субъектов Федерации и местных) (см. рисунок 1).

Государственная бюджетная система РФ состоит из 21 республиканского бюджета, 55 краевых и областных бюджетов, городских бюджетов Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, а также около 29 тысяч местных бюджетов (городских, районных, поселковых, сельских).

Вообще принципы построения и функционирования бюджетов всех уровней одинаковы:

- принцип единства выражает необходимость согласования бюджетов с единой правовой и документарной политикой, единым бюджетным процессом;

- принцип гласности требует обязательного опубликования утвержденных бюджетов в СМИ;

- принцип реальности утверждает необходимость правдивости всех бюджетных показателей;

- принцип самостоятельности определяется наличием у бюджетов всех уровней собственных источников доходов и правом самовольного их расходования (в рамках действующего законодательства). Бюджеты нижестоящих органов самоуправления не входят своими доходами и расходами в бюджеты вышестоящих уровней.[2]

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ (ст.15). Бюджеты субъектов РФ – один из главных каналов доведения до населения конечных результатов производства. Из этих бюджетов в значительной мере финансируется развитие отраслей производственной сферы, в первую очередь местной, легкой и пищевой промышленности; коммунального хозяйства; развитие транспорта и связи. Важное значение имеют бюджеты субъектов в осуществлении общегосударственных и социальных задач, в первую очередь в распределении государственных средств на содержание и развитие социальной инфрастуктуры общества.[3]

Наиболее сложная проблема в бюджетном устройстве – бюджетный федерализм, т.е. бюджетные взаимоотношения центров и регионов.

В строго научном смысле теории бюджетного федерализма, равно как и канонического определения не существует. Вместе с тем анализ построения бюджетно-налоговых систем в государствах федеративного устройства позволяет выделить следующие положения, которые в совокупности выражают суть стандартной модели бюджетного федерализма:[4]

- сосуществование нескольких уровней бюджетно-налоговой системы;

- законодательное или договорное распределение полномочий и ответственности каждого из уровней власти за конкретные направления и виды деятельности на соответствующей территории;